واحدةً من أكثر أنواع الشركات تداولًا هذا النوع الذي يتم فيه عقد شراكة بين طرفين الأول برأس المال والثاني بالخبرة أو بالمجهود. ولهذا النوع من الشراكات أصل واضح المبادئ في ديننا الإسلامي الحنيف؛ إذ يُطلق عليه اسم المُضاربة أو القراض. وأظنك تعلم أن رسول الله – صلى الله عليه وسلم – كان قبل بعثته يُتاجر بمال السيدة خديجة وهذه إذن كانت شركة مُضاربة بينهما؛ فهي بمالها وهو بخبرته ومجهوده. كذلك كان يتم هذا النوع من الشراكات بين صحابة رسول الله في بعثته وبعد وفاته؛ ولذلك اجتمعت كل الآراء على جواز هذه الشراكة.

ولكي تكون شركة المُضاربة موافقة للشرع الإسلامي الحنيف، فقد لخصت لكم أهم القوانين التي يجب توافرها في أي شركة تقوم على مبدأ المشاركة بالمال من طرف والمجهود والخبرة من طرف آخر. وبالرغم من أن هذه القوانين السبعة التالية تلخص ما يجب عليك معرفته فيما يخص المضاربة، إلا أنني أؤكد أنه يجب عليك معرفة فقه المعاملات فيما يخص شركات المضاربة لتتعرف على تفاصيل التفاصيل. وبفضل الله ستجد على المواقع العربية ما يشفي صدرك من الموضوعات المتعلقة، وستجد أيضًا بعضًا منها في نهاية هذا الموضوع.

أما فيما يخص طريقة توزيع نسب الربح بين الشريكين؛ فهذه لم أجد فيها الكثير من المصادر الواضحة؛ فقدمت 4 طرق لمساعدتك على معرفة الطريقة الصحيحة والسليمة لتوزيع نسب الربح بينك وبين شريكك. ولذلك فإن هذا الموضوع يتكون من 3 أجزاء رئيسية، وهي:

- قوانين تنظم شركة المضاربة والتي يكون طرفها الأول مال صاحب المال وطرفها الثاني خبرة ومجهود المُضارب.

- أكثر من طريقة لتحديد نسبة كل شريك من الربح.

- تحميل نموذج عقد شراكة بين طرفين الأول برأس المال والثاني بالخبرة بالإضافة لملفات أخرى مساعدة وبعض مصادر المقال.

أقرأ أيضًا: نموذج عقد شراكة أولي بمثال عملي على مشروع الروضة

أولاً: أهم 7 قوانين واجبة للشريكين برأس المال والمجهود

القوانين التالية مُستمدة من الشريعة الإسلامية. وقد فضلت أن ألخص لك أهم القوانين المتعلقة بشركة المضاربة. وفي حالة أردت التعمق فعليك بقراءة أحكام شركة المضاربة في فقه المعاملات.

أهمية شركة المضاربة أو القراض

لهذا النوع من الشركات أهمية بالغة؛ فأي مجتمع كائن من كان، به أناسًا يملكون مالًا لكنهم غير قادرين على إنمائه واستغلاله. مثلا سيدة أرملة كبيرة في العمر لديها مبلغ من المال هو الذي تملكه، أو شخصًا مريضًا ويحتاج أن يستثمر رأس ماله في مشروع ما. وفي المقابل نجد شبابًا عاطلين عن العمل ولديهم إمكانيات عقلية هائلة ينقصها المال. والأمثال على هؤلاء وهؤلاء كثيرة، وكلا النوعين يحتاج للآخر. ولذلك كانت أحكام المضاربة هي التي تنظم هذه التعاملات فتحقق المنفعة العامة لكلا الطرفين: صاحب رأس المال وصاحب الخبرة، بل وتحقق منفعة المجتمع ككل.

القانون الأول: الأمانة المتناهية

أصل هذه المعاملة والشراكة يكون بين شخصين أو أكثر يثق كل منهم في الآخر. هذه الثقة تستوجب من الطرفين الأمانة المتناهية وإنكار الذات بهدف إنجاح الشراكة. بل إن الله – عز وجل – قال في الحديث القدسي: (أَنَا ثَالِثُ الشَّرِيكَيْنِ مَا لَمْ يَخُنْ أَحَدُهُمَا صَاحِبَهُ، فَإِذَا خَانَهُ خَرَجْتُ مِنْ بَيْنِهِمَا).

عليه يكون فرضًا على المُضارب (العامل بالخبرة والمجهود) أن يكون أمينًا على المال الذي سيحصل عليه من صاحب المال. وسيكون عليه أيضًا الالتزام بشروط العقد لأنها أمانة، وعليه أن يعمل كل ما في وسعه لإنجاح المضاربة القائمة على أكمل وجه.

القانون الثاني: المُضاربة تكون على نسبة مشاع من الربح بتراضي الطرفين

معنى المُضاربة أن الشريك العامل يتاجر بمال الشريك الأول صاحب رأس المال مقابل نسبة مشاع من الربح، مثلًا الربع أو النصف أو الثلث أو نسبة مئوية. والربح هو ما تخطى رأس مال المشروع المدفوع نقدًا عند بداية الشراكة بعد تغطية رأس المال.

ملحوظة مهمة: الشريعة الإسلامية حددت المبدأ بشكل عام؛ أن يُقتسم الربح بين الطرفين بنسبة مشاع محددة قبل بداية المضاربة ولكنها لم تتدخل في تحديد الأرقام وإنما تركت مسألة توزيع النسب للشريكين أنفسهم حسب الاتفاق والتراضي فيما بينهم.

كون الشريعة لم تحدد رقمًا محددًا للمضارب يحصل عليه من الربح؛ فإنه يعتبر ميزة كبيرة وليس عيبًا أو نقصًا؛ وذلك نظرًا لعدة اعتبارات أهمها التالي.

أغلب الأمثلة تتحدث على أن الربح يتم تقسيمه النصف بالنصف. ولكن هذا ليس شرطًا نافعًا في كل أنواع الشركات؛ فعلى سبيل المثال، هناك شركات تكون الحاجة فيها لرأس المال أكثر من المجهود وبالتالي يجب أن تكون حينها نسبة صاحب رأس المال أكثر. وفي المقابل تكون هناك شركات تحتاج لمجهود أكبر من رأس المال وبهذا تكون نسبة المضارب أعلى من نسبة صاحب رأس المال.

القانون الثالث: يتحمل صاحب المال خسارة المال ويتحمل المُضارب خسارة مجهوده

في حالة ربح المشروع فإن رأس المال يُستخرج أولًا وما زاد عن رأس المال يتم توزيعه على الشريكين وفقًا للنسب المُحددة سلفًا. ولكن في حالة خسارة المشروع فإن صاحب رأس المال يتحمل خسارة المال، والمضارب العامل يخسر مجهوده ووقته فقط. ولا يجوز أن يُحمّل صاحب رأس المال المُضارب جزئًا من خسارة المال ما دام لم يتهاون أو يُفرط في عمله. فإن ثبت أنه فرّط في عمله أو تهاون فإنه يتحمل بمقتضى الأمانة الخسارة الناتجة عن تفريطه.

القانون الرابع: لا يجوز للمضارب ضمان رأس المال

لا يجوز إلزام الطرف الثاني وهو المضارب بضمان رأس المال أو جزء منه؛ فأصل المعاملة أنها تبنى على المخاطرة؛ فالأول يُخاطر بماله والثاني يُخاطر بوقته ومجهوده. كذلك لا يجوز أن تُجمع خسارتين على شخص واحد كأن يخسر المضارب وقته ومجهوده ثم يدفع مالًا كتعويض عن رأس المال فهذا غير جائز – (الدليل). وإنما الحالة الوحيدة التي يكون مطلوبًا من المضارب أن يتحمل فيها الخسارة، هي التي أشرنا لها أعلاه في القانون الثالث، أي الناتجة عن تفريطه.

القانون الخامس: لا يحق للمُضارب أن يحصل على راتب شهري

لا يحق لك كمضارب أن تحصل على راتب شهري لأن هذا سوف يحول العقد من مضاربة إلى إجارة. هذا يعني أن الراتب الثابت يعني أنك مجرد عامل يحصل على راتب شهري ولا يحق لك نسبة من الربح. فإن حصلت على نسبة الربح مثلًا النصف واشترطت كمضارب الحصول على راتب شهري فإن هذا يعد شكلًا من أشكال الربا.

ولهذا نقول بأنه لا يمكن للمضارب اشتراط حصوله على راتب أو مبلغ محدد بجانب نسبة الربح التي سيحصل عليها في الوقت المُحدد.

القانون السادس: يمكن للمضارب شراء نسبة من ملكية الطرف الأول

هذا الشرط يحتاج إلى اتفاق مبدئي بين الطرفين، كأن يكونا اتفقا أنه في حالة الربح سيكون ممكنا للمضارب أن يشتري جزء من حصة الطرف الأول حتى يصل لنسبة معينة مثلا 50% أو 100% بشراء حصة المشروع بالكامل.

في هذه الحالة تكون الشراكة بدأت كمضاربة ثم تحولت لشركة عِنان أو شركة من نوع آخر. ولكن ننوه أن ذلك يلزم الاتفاق المبدئي بأنه يُمكن للمضارب أن يشتري نسبة من حصة الطرف الأول صاحب رأس المال، كما يمكن تحديد وقت لانتقال كامل الملكية للمضارب كما في حالة التعامل مع البنوك التي تمول شركات المضاربة.

القانون السابع: يُمكن لصاحب المال أن يشترط على المضارب فعل أو عدم فعل أشياء

يجوز لصاحب رأس المال أن يشترط على المضارب؛ مثلا أن يفرض عليه عدم الإتجار في بعض السلع. كذلك فإن المضارب ملزم بالالتزام بهذه الشروط أمام الله، بل وإن أراد فعل شيء جديد غير متفق عليه مع صاحب رأس المال فعليه أخذ الإذن أولًا وإلا تحمل هو الأضرار الناتجة عن فعله.

كذلك لا يمكن للمضارب المتاجرة برأس مال أكبر من رأس مال المشروع المبدئي المعلوم في بداية الشراكة إلا بعلم الطرف الأول وموافقته. كأن يشتري بضاعة بأثمان آجلة قيمتها أكبر من رأس مال المشروع؛ لأنه من المحتمل أن تحدث أمور غير مُحببة فتخسر التجارة وبالتالي لن يتحمل صاحب المال هذه الخسارة إلا بعد أن يُبدى الموافقة من قبله بالضمانات المطلوبة.

ملحوظة: إذا أردت قراءة بيانات مفصلة عن القوانين اللازم إتباعها بخصوص شركات المضاربة فأنظر إلى فقه المعاملات فيما يخص شركة المضاربة.

ثانيًا: أكثر من طريقة لتحديد نسب الربح لكل شريك

الطرق التالية هي اجتهادات فقط أي غير ملزمة؛ فكما ذكرنا أعلاه أن الشريعة الإسلامية تركت مسألة توزيع النسب لاتفاق الشريكين والتراضي بينهما. وإنما الهدف من كتابة هذه الطرق هو تدريبك على المبدأ الذي به تتمكن من تحديد نسبة الربح للشريكين بالمال والمجهود قدر الإمكان. وقد حاولنا استخدام أمثلة عملية لإيضاح الفروقات البسيطة التي سوف تساعدك على اتخاذ القرار الصحيح فيما يخص تحديد نسب الربح.

الطريقة الأولى: النصف بالنصف

من أكثر الطرق شيوعًا أن يكون الربح مناصفة بين الشريكين. وربما يلجأ الطرفين لهذه الطريقة في حالة عدم تمكنهم من الطرق الأخرى؛ فيعمل كل منهما لإرضاء الآخر فيكون الربح مناصفة. وما دام كان بتراضي الطرفين فالنسب صحيحة وجائزة.

وأيضًا تصح هذه النسبة في حالة كان المُضارب صاحب الفكرة وفي حالة كان خبيرًا بفكرة المشروع، وفي حالة كانت نسبة المخاطرة قليلة.

مثال عملي: مضاربة نسبة خطورتها 5% فقط

اشترك أحمد برأس مال قدره 25 ألف جنيه مع إبراهيم كمضارب. وكانت مدة المضاربة شهر واحد فقط لا غير. واتفقا سويًا أن يشتري إبراهيم مجموعة من الأدوات الكهربائية وبيعها للحصول على هامش ربح. وبالفعل اشترى إبراهيم بكامل المبلغ مجموعة مختلفة من الأجهزة الكهربائية. ثم باعها جميعها بمقابل مبلغ مالي قدره 32 ألف جنيه.

يتم طرح رأس المال من المبلغ المالي النهائي = 32 ألف – 25 ألف = 7 آلاف وهذه هي ربح المضاربة، وعليه يتم توزيعها وفقًا للنسب التي اتفقوا عليها أولًا، وعليه يحصل أحمد على 3.5 ألف بالإضافة لرأس ماله، ويحصل إبراهيم على 3.5 ألف جنيه قيمة ربحه من المضاربة.

ماذا إن حدثت خسارة في المضاربة السابقة؟

دعنا نفترض أن إبراهيم لم يتمكن من بيع الأجهزة الكهربائية بسعر أعلى لأسباب ما ولكن باعها بسعر 24 ألف وبالتالي فإنه لدينا خسارة ألف جنيه. وعليه فإن الخسارة توزع كما يلي:

- في حالة كانت أسباب الخسارة خارجة عن إرادة المُضارب؛ فإن أحمد يتحمل خسارة المال (الألف جنيه) ويعود له الـ 24 ألف جنيه، بينما إبراهيم يتحمل خسارة وقته وجهده ولا يحصل على أي مقابل.

- بينما إن كانت الخسارة ناتجة عن تفريط إبراهيم؛ كأنه مثلًا تأخر عن تسليم البضاعة في وقتها لتكاسله أو لأي سبب من الأسباب الأخرى؛ فإنه يتحمل خسارة الجهد والوقت بالإضافة لخسارة المال بسبب تفريطه إلا إن سامح صاحب رأس المال.

الطريقة الثانية: وزن الجهد في مقابل المال

أحيانًا تكون المناصفة في الربح أمرًا غير عادلًا. ويشعر أحد الشريكين حينها أنه مظلوم إن حصل على النصف فقط. ولهذا يُمكن لمن هم في مثل هذه الحالات أن يزنوا الجهد في مقابل المال، ثم يتم إعطاء من وزنه أكبر نسبة أكبر – على سبيل المثال ثلاثة أرباع مقابل الربع أو الثلثين مقابل الثلث. ونعيد التأكيد أن هذه النسبة تتم بالتراضي فلا وجود لقانون يحكم هذه المسألة سوى التراضي بين الشريكين.

كيفية وزن الجهد مقابل المال بمثال عملي

فرضًا أن إسماعيل ميكانيكي سيارات ممتاز وكان راتبه الشهري في المكان الذي يعمل به 4000 جنيه. ولكنه يُريد ألا يعمل عند أحد، فطلب من سمير صديقه أن يشاركه في ورشة على الطريق الصحراوي، وكانت تكلفة تأسيس هذه الورشة 40 ألف جنيه فقط. (تُحتسب التكلفة الفعلية التي تدفع كرأس مال وليس ما يتمناه الشريكين، فقد يتمنى كلاهما ورشة رأس مالها مليون جنيه، ولكن ما سيتم دفعه في البداية كان 40 ألف فقط).

واتفق الشريكان أن سمير سوف يحصل على نسبة ربح (؟) على أن يكون عقد الشراكة لمدة عامين وفي حالة لم يكن سمير استرد رأس ماله يتم تجديد العقد لمدة سنة أخرى حتى وإن لم يدفع شيئًا حتى يحصل على رأس المال ومعه الربح.

كم النسبة المناسبة لكل شريك؟

إذن وزن المال = 40 ألف.

وزن المجهود = راتب العامل الذي في مثل خبرة ومهارة إسماعيل × المدة الزمنية لعقد المضاربة = 4000 جنيه × 24 شهر = 96 ألف جنيه

- نجمع الناتجين لنحسب نسبة رأس المال ونسبة المجهود = 40 + 96 = 136 ألف.

- نسبة رأس المال = 40 ألف ÷ 136 ألف × 100 = 29.41%

- نسبة المجهود = 96 ألف ÷ 136 ألف × 100 = 70.59%

المثال السابق سيكون عادل أكثر في مثل هذه الحالة لأن العمل سيتطلب جهدًا كبيرًا يفوق قيمة المال. كما يمكن أن يتم تقريب الوضع في مثل هذه الحالة إلى الثلثين مقابل الثلث أو 3 أرباع مقابل الربع. وفي النهاية سيعود القرار لاتفاق الطرفين.

الطريقة الثالثة: طريقة 60% للمال و30% للمجهود و10% للفكرة

في هذه الطريقة نزن ما قدمه كل شخص على أساس 3 مقاييس: المال والمجهود والفكرة.

1 – يتم وزن فكرة المشروع أولًا واتخاذ قرار بنسبتها

أصحاب هذا الرأي يرون أن وزن فكرة المشروع تساوي 10%. بل وهناك من يقول أن وزن الفكرة يساوي 15% ولكن هذه النسب تُحدد بقدر إبداعية فكرة المشروع المطروحة. ففي حالة كانت فكرة المشروع المعروضة لم يسبق أحد لها وكان متوقع لها نجاح كبير، فقد يصل وزن الفكرة إلى 20% من الملكية قبل رأس المال.

ولكن في الغالب تكون معظم الأفكار تقليدية؛ على سبيل المثال وجدت سارة فكرة مشروع حضانة الأطفال على مدونة مع صلاح فقررت تطبيقه. فهي إذن ليست فكرة إبداعية ولكنها فكرة تقليدية إلا إن طورت سارة على الفكرة بأفكار لم يسبق لها أحد؛ وبذلك تستحق نسبة 10% من الفكرة إلى 20% أو أكثر حسب إبداعية الفكرة.

وفي حالة كانت الفكرة تقليدية فيمكننا اتخاذ أحد البدائل التالية:

- حذف وزن الفكرة وإضافته لوزن المجهود ليصبح 40%. يصلح هذا البديل أكثر في حالة كان المشروع يتطلب جهد متوسط.

- حذف وزن الفكرة وإضافته لوزن المال ليصبح 70%. يصلح هذا البديل أكثر لو كان المشروع قائم على تواجد المال وليس المجهود كما في التجارة.

- يمكن تقسيم هذه النسبة بين المال والمجهود؛ فيصبح المال 65% ويصبح المجهود 35%.

2 – وزن المال مقابل وزن المجهود.

سنفترض في مثالنا الحالي أن فكرة المشروع تقليدية، والمشروع هو حضانة أطفال وبذلك فهو يتطلب مجهود مرتفع، وبذلك سنجعل نسبة المال 60% ونسبة المجهود 40%.

لنفترض أن سارة اتفقت مع ياسمين أن تمول لها مشروع الحضانة وكانت تكلفة المشروع نصف مليون جنيه على أن يتم توزيع الأرباح في شهر 7 من كل عام. وبالفعل بدأت حضانة الأطفال، وحققت أرباح جيدة (بعد خصم كل المصاريف كالمرتبات والإيجار والمصروفات، … الخ) وقدر صافي الربح بمبلغ 400 ألف جنيه، فكيف يتم توزيع الربح؟

- صاحب المال: 400 ألف × 0.60 = 240 ألف.

- صاحب المجهود: 400 ألف × 0.40 = 160 ألف.

ماذا يحدث في حالة كان الشريك صاحب المال يعمل في المشروع أيضًا؟

إذن سيتم توزيع النسبة المخصصة للوقت والمجهود بين الشريكين؛ على سبيل المثال صاحب رأس المال يتواجد لمدة 3 ساعات يوميًا (يجب أن يكون المشروع بحاجة لتواجده فعليًا بحيث لا يُفرض وجوده بنفسه لأنه صاحب رأس المال) بينما يتواجد المضارب 12 ساعة يوميًا. هذا يعني أن صاحب رأس المال لديه 0.60% مقابل رأس المال + (نسبة 0.25% مقابل تواجد من نسبة الـ 40% المتبقية مقابل عمله) أو من الممكن اعطاؤه مرتب في المقابل.

هذا يعني أن نسبة صاحب رأس المال = 400 ألف × [(0.40 × 0.25) + 0.60] = 400 ألف × 0.70 = 280 ألف. بينما ستكون نسبة المضارب = 400 ألف × (0.40 × 0.75) = 400 ألف × 0.30 = 120 ألف.

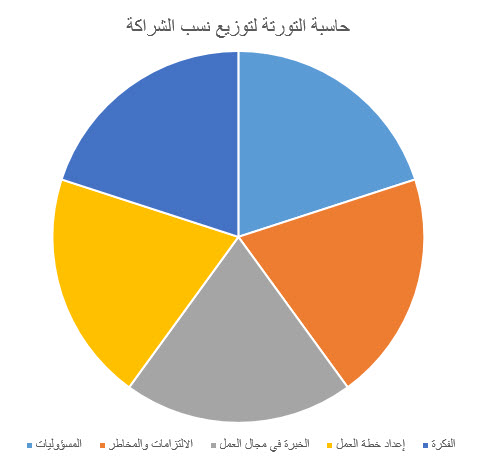

الطريقة الرابعة: حاسبة التورتة للدكتور فرانك ديملر

قدّم الدكتور فرانك ديملر طريقة تشبه في أسلوبها الطريقة السابقة “60 – 30 – 10″، إلا أن حاسبة التورتة تعتمد على 5 عناصر رئيسية وليس ثلاثة، كذلك فإنها تترك وزن العناصر للشريكين ولم تحدده مسبقًا كما في الطريقة السابقة. فحاسبة التورتة تقوم على إعطاء مقياس رقمي من صفر إلى 10 لكل عنصر من العناصر الخمسة والتي تعتبر أساسية وضرورية في كل مشروع.

بعدها يتم إعطاء مقياس رقمي من صفر إلى 10 لما قدمه أو لما سيقدمه كل شريك لكل عنصر، وبعدها يتم ضرب درجة العنصر في درجة الشريك لنفس العنصر، ثم يتم جمع الدرجات التي حصل عليها كل شريك في النهاية وتُحسب النسبة كما سنبين الآن.

العناصر الخمسة هي:

- فكرة المشروع.

- إعداد خطة العمل.

- الخبرة في مجال العمل.

- الالتزام والمخاطر.

- المسؤوليات تجاه المشروع.

الخطوة الأولى: تحديد وزن لكل عنصر من العناصر الخمسة التالية:

على سبيل المثال لنفترض أن شخصين بصدد إنشاء مشروع ملعب كرة قدم وكانت تكلفة الملعب 500 ألف جنيه، فسيتم حساب العناصر الخمسة طبقًا لما يلي:

1 – العنصر الأول: فكرة المشروع

لا يوجد مشروع بدون فكرة. والشخص الذي توصل لفكرة المشروع يستحق أن يحصل في مُقابلها على نسبة ما. هذه النسبة سوف تختلف كليًا طبقًا لحالة الفكرة المعروضة. فعلى سبيل المثال إن اكتشفت فكرة جديدة لم يسبق لها أحد كالشركات التقنية الإبداعية فإنها تستحق رقم كبير مثلا 10. بينما إن كانت فكرة المشروع التي تُقدمها فكرة تقليدية كمشروع مطعم أو مشروع ملعب كرة قدم أو مشروع حضانة أطفال فإن كل هذه الأفكار تقليدية ومعروفة للجميع؛ ولهذا فإنها تستحق رقم قليل مثل 2 أو 4.

الآن إذا خيرتك أن تضع رقم من 0 إلى 10 لفكرة مشروع ملعب كرة القدم فكم ستعطيها؟ إنني أعطيت لهذه الفكرة الرقم 4 لأنه في قريتي لا توجد ملاعب وإن تم تنفيذ المشروع سيكون مربحًا لدرجة كبيرة (مجرد افتراض فقط للتوضيح).

2 – العنصر الثاني: إعداد خطة العمل

خطة العمل ضرورية للبدء في أي عمل تجاري، وهي تطلب وقت طويل وجهد جهيد لتجميع وتنظيم الأفكار والترتيب فيما بينها لإنتاج خطة عمل نهائية قادرة على إقناع المستثمرين أو البنوك الممولة بالتالي الحصول على الاستثمار. ويمكن تلخيص خطة العمل في أنها تُحدد القيمة الفعلية التي سينفذها العاملون على المشروع لتحقيق النجاح المنشود وبالتالي الربح.

وربما يكون صاحب الفكرة أو أحد الشركاء هو من سيقدم خطة العمل وبالتالي تقل أهمية هذا العنصر. أو سيكون الشركاء بحاجة لشخص خبير ليقدم خطة العمل وبالتالي تزيد أهمية العنصر.

وفيما مثالنا الخاص بمشروع ملعب كرة القدم، سنجد أنه تتوفر دراسات جدوى تشرح في طياتها خطة العمل المبدئية بالتفصيل، وأن إعداد خطة عمل لهذا المشروع خصيصًا لن يتطلب جهدًا كبيرًا بالتالي فإن العنصر يستحق 3 درجات فقط.

3 – العنصر الثالث: الخبرة في مجال عمل المشروع

إلى أي درجة لديكما خبرة في مجال عمل المشروع؟ هل لديكما الخبرة الكافية؟ أم سوف تحتاجون إلى مساعدة من شخص خبير؟

على سبيل المثال إن لم تكن لديكما كشركاء خبرة في هذا المشروع فبالتالي سينعكس ذلك على أهمية هذا العنصر فيحصل على درجة كبيرة مثلا 7 أو 8. بينما إن كانت لديكما الخبرة الكافية لإجراء هذا المشروع فستقل أهمية هذا العنصر لأنها متوفرة من الأساس فيحصل على 5 درجات مثلاً أو أقل.

وطبقًا لمشروع ملعب كرة القدم فإن الخبرة ليست مهمة؛ فكل المطلوب شخص يتواجد في المكان ليحسب الوقت ويحصل على المال في المقابل، وسيكون جالسًا في مكتبه يشاهد التلفاز فالأمر لا يحتاج لخبرة كبيرة. ولهذا سوف أعطى هذا العنصر 3 درجات فقط.

4 – العنصر الرابع: الالتزام والمخاطر

الالتزام – لا شك أن الشريك الذي سوف يضع كل مجهوده في المشروع له فائدة أكبر من الشريك الذي سوف يجلس دون أن يقدم أي فائدة تذكر. المخاطر – ولا شك أن الشريك الذي يُخاطر برأس ماله أو الذي يُخاطر بوقته وجهده يستحق درجة أعلى من الشخص الذي لا يضع يديه في العمل وينتظر الربح فقط.

بالطبع ستختلف أهمية عنصر الالتزام والمخاطرة من مشروع لآخر؛ فبعض المشروعات تكون فيها الالتزامات بسيطة مثل أن تفتح المطعم وتعمل، وبعدها تكون فيها الالتزامات كبيرة للغاية. وبعض المشروعات تكون نسبة المخاطرة فيها قليلة، وأخرى تكون فيها نسبة المخاطرة كبيرة. وعلى حسب مشروعك تُحدد رقم من 0 إلى 10 كوزن لهذا العنصر.

مشروع ملعب كرة القدم فيه الالتزامات بالوقت كبيرة ولكن المخاطرة ليست كبيرة فيه؛ ولذلك سنعتبر وزن هذا العنصر 7 فقط.

5 – العنصر الخامس: المسؤولية عن المشروع

لا شك أن المسؤولية هي أخرى لها وزنها الهام. فما وزن المسؤولية المتوقعة لفكرة المشروع؟

بخصوص مشروع ملعب كرة القدم فبالرغم من أن المضارب لن يكون مطلوبًا منه مجهود كبير ولكن سيكون مطلوب منه تمضية وقت طويل وستكون على عاتقه مسؤولية كبيرة ولذلك سوف نُعطي وزن رقم 6 لهذا العنصر.

إذن وزن العناصر الخمسة السابقة كان حسب الاتفاق بين الشريكين وفيما يخص مشروع الملعب فقط كما يلي:

| العنصر | وزن العنصر المحدد من الشريكين طبقًا لحالة المشروع |

| العنصر الأول: الفكرة | 4 |

| العنصر الثاني: إعداد خطة العمل | 3 |

| العنصر الثالث: الخبرة في مجال عمل المشروع | 3 |

| العنصر الرابع: الالتزام والمخاطر | 7 |

| العنصر الخامس: المسؤولية عن المشروع | 6 |

الخطوة الثانية: تحديد مقدار ما يقدمه كل شريك لكل عنصر من العناصر

باستخدام نفس الطريقة السابقة، يتم وضع رقم يمثل مقدار ما يقدمه كل شريك مقابل كل عنصر من العناصر الخمسة التالية.

| العنصر | وزن العنصر المقرر مسبقًا | الشريك الأول | الشريك الثاني |

| العنصر الأول: الفكرة | 4 | 3 | 5 |

| العنصر الثاني: إعداد خطة العمل | 3 | 2 | 6 |

| العنصر الثالث: الخبرة في مجال عمل المشروع | 3 | 5 | 5 |

| العنصر الرابع: الالتزام والمخاطر | 7 | 10 | 5 |

| العنصر الخامس: المسؤولية عن المشروع | 6 | 2 | 10 |

كما ترى في المربع أعلاه أنني أعطيت فيما يخص الفكرة – للشريك الأول أعطيت 3 وللشريك الثاني أعطيت 5 لأنه قدم أفكارًا كثيرة وساهم في جعلها مربحة بدرجة أكبر قليلًا من الشريك الأول. يمكنك أنت إعطائهم صفر أو 10 على حسب مشروعك.

بينما في عنصر خطة العمل فإن الشريك الثاني سيقضى وقتًا أطول في إعداد الخطة؛ لذلك أعطيته 6 وأعطيت الشريك الأول 2 فقط.

كلا الشريكين متساوي في الخبرة. بينما في الالتزام والمخاطر فإن الأول يتحمل مخاطرة كبيرة بخسارة رأس مال كبير، بينما مخاطرة الشريك الثاني ستكون بسيطة؛ لهذا أعطيت الأول 10 وهي أعلى درجة وأعطيت الثاني درجة 5 فقط لأنه يتحمل خسارة الوقت والمجهود.

وأخيرًا مع العنصر الخامس والذي يشير إلى مدى التزام كل شريك بالعمل في المشروع فكانت النتيجة أن المضارب سوف يلتزم طوال الوقت ولهذا حصل على 10 درجات بينما الشريك الأول سيكون هناك من وقت للآخر فحصل على درجتين فقط.

الخطوة الثالثة: ضرب وزن العنصر في وزن الشريك للعنصر

الآن سيكون عليك إجراء عمليات حسابية بسيطة؛ بحيث تضرب وزن العنصر × وزن الشريك لهذا العنصر. وبعد أن تنتهي من حساب وزن كل شريك مقابل كل عنصر تحسب إجمالي ما حصل عليه كل شريك.

وكمثال عملي ذكرنا أن وزن العنصر الخامس وهو المسؤولية عن المشروع = 7 درجات، ووزن الشريك الأول 2، إذن فإن النتيجة هي 2 × 7 = 14 درجة لهذا العنصر فقط.

وبعد إجراء عمليات الضرب كاملة كانت هذه النتيجة وفقًا لما جاء في الجدول التالي.

| العنصر | الشريك الأول | الشريك الثاني |

| العنصر الأول: الفكرة | 12 | 20 |

| العنصر الثاني: إعداد خطة العمل | 6 | 18 |

| العنصر الثالث: الخبرة في مجال عمل المشروع | 15 | 15 |

| العنصر الرابع: الالتزام والمخاطر | 70 | 35 |

| العنصر الخامس: المسؤولية عن المشروع | 12 | 60 |

| مجموع نهائي لوزن كل شريك | 115 | 148 |

الخطوة الرابعة: تحديد نسبة كل شريك

- نجمع وزن الشركاء للحصول على الرقم الإجمالي الذي من خلاله سنتمكن من توزيع النسب، وهو يساوي = 115 + 148 = 263 إجمالي الدرجات في الجدول السابق

- نسبة الشريك الأول من الربح = 115 ÷ 263 × 100 = 43.73%.

- نسبة الشريك الثاني من الربح = 148 ÷ 263 × 100 = 56.27%

تعقيب على الطرق المُستخدمة في تحديد نسب الربح

كافة الطرق السابقة التي تمت مشاركتها معك ليست قوانين ملزمة للشريكين، وإنما هي وسائل مساعدة لتقريبك من الوضع الصحيح قدر الإمكان. فالشرع الإسلامي الحنيف وهو أفضل حكم يُمكن تقديمه، ترك مسألة توزيع النسب هذه للتراضي بين الشريكين. فأختر أنت الطريقة التي تناسبك من الطرق المذكورة أعلاه والتي تشعر أنها الأكثر قربًا للواقع والأكثر عدلًا مع مشروعك أو استخدم طريقتك الخاصة.

ثالثًا: نموذج عقد شراكة بين طرفين الأول برأس المال والثاني بالخبرة

لتحميل نموذج عقد شراكة بين طرفين الأول برأس المال والثاني بالخبرة

ملفات أخرى مساعدة ومصادر المقال:

- ملف أحكام وصيغ العقود المصرفية الشائعة في السودان وبه تفصيل عن عقود المضاربة – أضغط هنا للتحميل

- لتصفح كتاب المضاربة أضغط هنا

- لتصفح شروط صحة عقد المضاربة أضغط هنا

- لتصفح عقد المضاربة: تعريفه وشروط صحته أضغط هنا

- لتصفح درس شركة المضاربة لفضيلة الدكتور محمد راتب النابلسي أضغط هنا.

وأخيرًا – قبل أن ترحل لا تنسى مشاركة المقال على الشبكات الاجتماعية لتعم الفائدة، وإذا كان لديك سؤال أو اقتراح أو إن كان لديك طريقة أخرى لتوزيع النسب تود اقتراحها فأطرحها في التعليقات بالأسفل.

لقدت استفدت من هذا المحتوى. أشكرك على مجهودك في نشره.

العفو أخي، هذا من دواعي سروري 🙂

من افضل واقيم ما وقرأت ! مجهود وعلم رائع وراؤه اخلاص النية واخلاص العمل. شكرا للرائع ا.صلاح

أعزك الله أخي الفاضل. وجزاك الله خيرًا أستاذ إسماعيل

المضاربه على اساس النصف من راس المال والارباح

شكرا لكم على المجهود المخلص الرائع

جهد مميز وثري! جزاك الله خيرا

جزانا الله وإياكم خيرًا

اولا بارك الله في مقالكم وفي علمكم استفدت منه الكثير

ثانيا عندي استفسار بخصوص موضوع المضاربة لو المضارب بيأخذ مبلغ شهري كمصروف له …وبما انه داخل في النسبة هل الشي ذا جائز وحلال

وشكرا لكم

وبارك الله فيك أخي العزيز، هذا من دواعي سروري، وأسأل الله أن يجعلني عند حسن الظن.

بخصوص السؤال عن المضارب، (أرجو قراءة: القانون الخامس: لا يحق للمُضارب أن يحصل على راتب شهري). في هذا القانون وضحت أنه لا يجوز أن يحصل المضارب على مرتب شهري مقابل عمله، ولكن:

يمكن للمضارب بالمجهود أن يحصل على مبلغ شهري كمصروف كدين عليه (نظام سلفات يعني) وبعد تصفية حسابات المشروع السنوية مثلا يتم تجميع ما له وما عليه ويخصم ما أخذه وهكذا.

أو في حالة تراضى الطرف الآخر أن يعطيه هذا المبلغ.

هذا ما لدى من علم وللمزيد يمكنك الرجوع لفقه المعاملات أو للمختصين وستجد إجابة شافية بإذن الله.

السلام عليكم اخي : سؤالي هو بالنسبة الى المبلغ الشهري (السلفة) الذي يتقاضاه الشريك المضارب!

السؤال هو: هل يدخل هذا المبلغ ضمن مصاريف الشركة و بالتالي فان المضارب يكون قد تحمل جزء من راتبه ضمن المصاريف؟

أو ان هذا المبلغ لا يدخل في المصاريف و يخصم من صافي ارباح المضارب؟

شكرا جزيلا

عليكم السلام أخي الفاضل،

المضارب بالمجهود ليس له راتب شهري، فهو اشترك في العمل بمجهوده وخبرته لذلك فهو له نسبة من الربح متفق عليها عند كتابة العقد. وإن احتاج لسلفة فهي سلفة عليه يردها لاحقا.

ملحوظة: أي شيء يخص الشركة لا يُحتسب سلفة على المضارب، فمثلا لو كان المضارب مثلا سوف يسافر من مكان لمكان لإتمام أحد الأمور التي تخص الشركة إذن المصاريف هنا تعد ضمن مصاريف الشركة وليست سلفة؛ ولذلك يجب التفرقة بين المصاريف التي تُصرف للشركة نفسها والمصاريف التي تعطى للمضارب كسلفة لأموره الشخصية.

ويرجى الرجوع لأحكام شركة المضاربة في فقه المعاملات للمزيد من التفاصيل.

نظرًا لخبرة إيمان في إدارة الحضانات، اتفق الجميع عن تراضٍ أن توكّل مهام الإدارة لها مقابل راتب شهري قدره 2000 جنيه مصري.

اتفق الشركاء أيضًا أن توزع نسبة 5% من الربح السنوي لطاقم العمل تشجيعًا لهم.

إذن إيمان سوف تلعب دورين:

وافقت إيمان على إدارة المشروع مقابل المرتب المذكور على أن يتم زيادة المرتبات إذا نجحت في تحقيق الربح المرجو من المشروع.

وبموافقة الجميع ستلعب إيمان دورين:

الدور الأول شريكة في المشروع بنسبتها.

الدور الثاني في إدارة الشركة بمرتب شهري وكأنها شخص آخر

هذا المثال مأخوذ من المقال: نموذج عقد شراكة أولي بمثال عملي على مشروع الروضة بمعنى أن إيمان في هذا المثال شريك برأس مال أيضًا وليست مضاربة.

المضاربة تعني أن هناك شريك بالمال وآخر بالمجهود ولذلك فإن المضارب بالمجهود لا يحصل على راتب لأنه اشترك بمجهوده (والا تحول العمل إلى إجارة لأنه يعمل ويأخذ مقابل عمله راتب) أما مثال إيمان فهي شريكة برأس مال ويمكنها ألا تدير المشروع وتعين مديرًا آخر. ولكن الجميع اتفقوا على أنها ونظرًا لخبرتها ستكون المديرة

وبالتالي يحق لها المرتب علما أنها إن لم تُحسن في الإدارة فيمكن للجميع عزلها وتعيين مديرة بدلًا منها وترجع للدور الأساسي وهي الشراكة فقط.رجعت عن هذا القول كوني عرفت أنها ما دامت شريكة فلا يجوز لها راتب وإنما يجوز لها نسبة مُشاع من الربح مقابل الادارة.ألف شكر وبارك الله فيك

عندي استفسار . عملت عقد شراكه في شراء عقارات قديمه من المزادات ومن ثم تجديدها وبيعها بربح . أنا بالفلوس و شريكي بالمجهود وكتبنا في العقد انو الربح ٥٠ -٥٠ . فعلا اشترى شريكي بيت ووضبه وبعد الإنتهاء البيت سعره زاد ولكن مبعناهوش واحتفظ بربحه في أصل البيت . يعني مخدش نصيبو . وقال لي فكره انو احنا نأجر البيت وهوا يتابع تحصيل الإيجار . فأبح ياخذ نصف الإيجار لأنو معتبر انه له النصف في كل شي له علاقه بالشركه ولكن انا قلت تحصيل الإيجار مجهود اقل بكثير جدا من البناء وسعره في السوق لا يتجاوز ١٠% من دخل الإيجار وممكن اديلو ١٠% كمان عليهم لأنو سايب نصيبو في البيت مخدهوش . ايه الحل هل هدا صحيح .

الأرقام :

تكلفة شراء وتجديد البيت ١٥٠ الف دولار

سعر البيت الحالي بعد التجديد ٢٥٠ الف دولار

نصيبو ٥٠ الف ونصيبي ٥٠ الف

دخل الإيجار الشهرى . بينزل في البنك اوتوماتك كل شهر ٤٥٠٠ دولار يخصم منهم ١٠٠٠ دولار مصاريف يتبقي ٣٥٠٠ دولار بياخد نصهم علي اساس انو مناصفني في كل شيء بالشركه .

رأيكم أستاذنا الغالي والف شكر وعذرا علي الإطاله

مرحبًا أستاذ أحمد

ما شاء الله – ربنا يزيدكم يا رب

في البداية أنت دفعت 150 ألف بغرض شراء بيت وتجديده ومن ثم بيعه، مقابل مجهود شريكك والنسبة 50% لكل منكما.

الاقتراح الأول

إذن كان من المفترض إيقاف العقد الأول عند هذه النقطة بشكل فعلي قبل الدخول في مشروع آخر، ولذلك اقترح أن ترجع إلى النقطة التي عرض عليك فيها فكرة إيجار المنزل وتُنهي أولًا العقد الأول. بمعنى أن تقول له المنزل تم تقييمه بـ 250 ألف، بالتالي الربح 100 ألف يأخذ هو 50 ألف وأنت 50 ألف.

إذن يكون لك أنت 150 ألف رأس المال + 50 ألف ربح = 200 ألف وهو 50 ألف.

ومن ثم

تكون عقد جديد ولكن هذه المرة ليس مضاربة، ولكن عقد شراكة عادي أنت بمبلغ 20 ألف وهو بمبلغ 50 ألف، وبذلك تكون نسبة الملكية الحالية في المنزل 80% لك و20% له، وعليه هي نفس نسب الربح.

+ هو من ستولي موضوع الإيجار والاهتمام بالمنزل إذن سيكون له أجرة على ذلك إما مبلغ ثابت شهريًا أو نسبة من الربح، ولنقل أنك ستعطيه نسبة 10% كما قلت مقابل جمع الإيجار والاهتمام بالمنزل في حالة حدث شيء. إذن تكون نسبة 70% لك من (الإيجار) ونسبة 30% له من الإيجار (وتوضح أنه يأخذ 20% مقابل رأس ماله في المنزل + 10% مقابل جمعه للإيجار وإدارته لشؤون المنزل). علمًا أنك لست مجبر عليه ليتولى أمور المنزل ويمكنك تولية شخص آخر المهمة ولكني أفضل أن يقوم هو بالمهمة فهو أولى بالربح من رأس ماله من أي شخص آخر من وجهة نظري.

الاقتراح الثاني

ربما سيعترض عليك لأنك قبلت بهذا الوضع ولأنك لم تنفذ الذي كان من المفترض أن يتم كما رأيت في الاقتراح الأول، وهنا تقرر تقييم المنزل حاليًا، فإن كان سعر المنزل مثلا وصل الآن إلى 350 ألف. إذن الأرباح هي 200 ألف > 100 ألف لك و100 ألف له، وهنا تقرر إما انهاء العقد وتشتري أنت المنزل أي تعطيه نصيبه من الربح ويصبح الإيجار كله تابع لك. أو تشاركه في خطوة إيجار المنزل بنفس الطريقة الموجودة أعلاه.

نصيبه هو سيكون 100 ألف ÷ 350 ألف × 100 = 28.57% من الإيجار

نصيبك أنت سيكون: 150 راس المال + 100 ربح أي 250 ألف ÷ 350 × 100 = 71.43% من الإيجار.

ومن ثم تحدد له مبلغ ثابت شهريا مقابل لم الإيجار ومتابعة المنزل أو نسبة إضافية من الربح (إن أردت).

إن أبقيت على الشراكة بخصوص الإيجار، فأعلم أيضًا أن الـ 1000 دولار مصاريف يتم تحملها منك بنسبة 71.43% ومنه بنسبة 28.57%.

تحياتي لك، وإن في يوم من الأيام أحببت العمل على مشاريع الإنترنت فتواصل معي.

شاكر ومقدر جدا شخصك الراقي الكريم . فقد اوضحت الأمور بقمه في الإحتراف . تحياتي

كيف اتواصل معك

العفو استاذي – يمكنك التواصل معي عبر هذا الرابط: https://withsalah.com/contact/

السلام عليكم ورحمة الله

اريد انا وابن عمي الدخول في شراكة مع شخص اخر يقوم هو بدفع راس المال للمشروع ونحن بالخبرة والمجهود والبيع والتسويق وكل شيء كيف يتم اقتسام الارباح بيننا نحن الثلاثة

عليكم السلام ورحمة الله وبركاته

مرحبا كريم.

اعتبر أنك أنت وابن عمك (شخص واحد) اسمه A وأن الشخص الثالث وهو الممول اسمه B، وطبق أي طريقة موجودة في المقال وستعرف النسبة التي يمكن لك كشخص اسمه A الحصول عليها ومن ثم وزع بينك وبين ابن عمك الربح وفقًا لقيمة كل شخص. واقترح عليك قراءة الطريقة الثانية ثم الرابعة ثم الثالثة. أظن أن الثانية والرابعة طرق ممتازة لحالتكم.

أجبتك بأسلوب عام لأني لا اعرف ما هو مقدار المجهود وتركت التقييم عليك . تحياتي لك

الروابط لاتعمل

نشكرك أخي الفاضل على الملاحظة. تم تصحيح الروابط لهذا الموضوع وجاري الأمر لبقية الموقع؛ فجزاك الله خيرًا

جزاك الله خيرا على التوضيح الجميل:

سؤالى اذا قام شخصان بالمشاركة فى عمل مشروع مركز خدمة سيارات واحد بالتمويل وبالادارة والعمل فى جزء من المشروع واخر بالمجهود فقط فكيف يتم توزيع الارباح مع ان كل فرد سيقوم بصرف مبلغ شهرى كراتب للمعيشة والمصروفات الحياتية ومتى يسترد صاحب التمويل اموالة هل فى نهاية السنة الاولى ام الثانية ام الثالثة وبعد ان يسترد مالة لمن تصبح ملكية المعدات التى قام بشرائها ؟

يعطيك العافية انا داخل شريك النصف بالنصف في مشروع مطعم طبعا لا يحق لي آخد راتب شهري ولكن كيف سادير أموري الشخصية لحين ظهور الارباح

يعطيك العافية – احسب كم تحتاج لتدير أمورك الشخصية وخذ سلفة من المشروع كل شهر، وعندما يأتي الموعد السنوي لاحتساب الأرباح اخصم من ارباح الذي اقترضته من المشروع.

ما لم يشكر الناس لا يشكر الله——-جزاك الله خيرا ا/صلاح وبارك الله فيك بحث اكثر من رائع

جزانا الله وإياكم خيرًا أخي الفاضل. الشكر والفضل لله وحده

اخي العزيز

عندي شراكة مع شخص ..

بحيث انا اقوم بشراء البضاعة و تصريفها

و هو برأس المال يعني انا شريك جهد و هو شريك مال ،، و النسبة هي ٦٦.٦٦ % للجهد مقابل ٣٣.٣٣ لصاحب راس المال ..

سؤالي هو لكي اشتري البضاعة لابد من السفر للخارج و هذه تعتبر تكاليف مالية ، من يتحمل هذه التكاليف و لو شاركنا في معارض ” بازارات ” من يدفع قيمة ايجار المكان ، اعطني رايك و مشورتك في افضل الحلول لهذه الشراكة و شكرا لك على صفحتك المميزة و المفيدة جدا ..

مرحبًا أخي العزيز

فهمت من كلامك أنك تشتري بضاعة ومن ضمن أساليب تصريف البضاعة الاشتراك في البازارات، وبالتالي فكل ما تتكلم عنه ضمن شراكة واحدة بينك بالمجهود وبينه برأس المال، وهذا يعني أن أي تكاليف تخص المشروع سواء كانت للسفر أو للإيجار تكون مسؤولية الشريك برأس المال.

تحياتي لك

أولا شكرا لك على هذا الموضوع الرائع،

عندي سؤال بخصوص 1-5: ما هو الحد الأدنى لعمل الجرد غير السنوي، هل ممكن أن يكون كل سته اشهور؟

العفو أخي الفاضل

الجرد له توقيتات عدة، والجرد السنوي يسمى بالجرد النهائي للسنة المالية ويكون في يوم 31/12 من كل سنة. ويمكنك اجراء الجرد بشكل دائم في الوقت الذي تريده، او يمكنك تنظيم الجرد بشكل دوري كل 3 شهور أو كل 6 شهور. (للمزيد ابحث عن توقيتات الجرد)

شكراً لك أستاذي الكريم، ولكن أنا لم اقصد الجرد بالتحديد ولكن أقصد “سحب الأرباح”؟

العفو – حسب الاتفاق والأفضل كل عام مالي

أستاذ صلاح

السلام عليكم ورحمة الله

كل الشكر لك على ما تبذله من خير وصلاح للجميع والله يجعله في موازين اعمالك.

استاذي الغالي : انا لدي استثمارات عقارية وهي كتالي: ناخذ شقق بنظام الاجار طويل الاجل زمن ثم نقوم بتاثيثها وتاجيرها كشقق فندقية باليوميه ,

الان لدينا عملاء يريدون ان يدخلوا معنا بسهم او اكثر ونستثمر أموالهم معنا في مثل هذا النشاط , فهل هناك طريقة او صيغة لابرام العقود معهم ؟

نريد عقد يوثق حقهم وكذلك حقنا معهم حيث اننا سنشغل أموالهم مقابل نسبة 20% من الأرباح ( عقد تشغيلي) , ارجو ان تساعدنا في الالية لعمل اتفاق مبرم مع الشركاء ولك مني جزيل الشكر والاحترام .

وفقك المولى

خالد محمد

عليكم السلام ورحمة الله وبركاته،

مرحبًا بك أستاذ خالد، العفو أخي العزيز، وبعتذر منك لأني لست أهل لأن أقدم لك هذا العقد؛ فقط انا باحث أجمع المعلومات من عدة جهات وأنشرها ليستفيد الجميع كمعلومات أولوية وهذا لا يغني عن التوجه للمتخصصين؛ لذلك أنصحك بالتوجه لمحامي ليوجهك للعقد الصحيح.

تحياتي لك

السلام عليكم ورحمة اله وبركاته

اخي القائم على المدونة في الاعلى اشكر لك حسن سرد المعلومات وسهولة التوضيح . لقد استفدت من ما ذكرته كثيرا جزاك الله خير

عليكم السلام ورحمة الله وبركاته ومغفرته. العفو أخي الفاضل، هذا من فضل الله وحده. جزانا الله وإياكم خيرًا

السلام عليكم ورحمة الله

بارك الله فيك استاذ صلاح على ما تقدمه، فنفع الله بك.

عندي استفسار يخص شركتي وكنت أرغب في استشارتك هاتفيا فهل تأذن؟

عليكم السلام ورحمة الله وبركاته، بارك الله فيك أخي الفاضل،

يشرفني تواصلك أي وقت ولكني لست أهل لذلك. وكل ما أعرفه نشرته بالأعلى وليست لدى معلومات أخبئها. أشكرك أخي الفاضل

محتاج شريك برأس المال فمشروع ضخم

مرحبا أخي صلاح،

في الحقيقة أنا وزوجتي دخلنا في شراكة مشروع، نحن بالعمل والخبرة وهم بالمال، النسبة ٦٠ للممول و ٤٠ بالمائة لنا، لكن نحن سألناهم عن راتب هو رمزي حتى يعيننا في مصاريف المعيشة وخاصة نحن عائلة من أربعة أشخاص، لأننا سنكون طول اليوم بالشغل وليس لنا دخل ثاني من مكان ثاني، سؤالي ما هو الحل برأيك حتى نتفادى موضوع الربا كما ذكرت في مقالك؟

مع الشكر الجزيل، أرجو الإجابة بأسرع وقت ممكن لأنني بصدد تحرير عقد الشراكة.

وبارك الله فيك

مرحبا أخي نور،

اشتراط راتب في عقد المضاربة يفسده (راجع هذه الفتوى).

وإجاباتي على سؤالك هي لا أعلم وأطلب منك الرجوع إلى المختصين في الدين ليفيدوك بالرأي السديد مع العلم بضرورة توضيح نوع الشراكة لأنه تختلف.

وأعطيك بعض الحلول من وجهة نظري والعلم عند الله.

> يمكنك أخذ هذا المبلغ الرمزي على هيئة سلفة تردها لاحقًا.

> (أنت وزوجتك كما أشرت المضاربين بالمجهود) —– حسب نوع مشروعك إن كان يجوز ذلك: ما رأيك أن تكون أنت المضارب بالمجهود فقط وتطلب توظيف زوجتك كعاملة بالأجرة في هذه الشركة ما دامت ستقدم خدمات تحتاج لها في شركتك.

> إن كان المشروع يؤتي بأرباح شهرية فاقترح على الممول أن يتم تقسيم الربح كل شهر وبالتالي تحصل على نسبتك من الربح بشكل شهري

هذا ما أعلمه ويجب سؤال شخص فقيه في أمور الدين.

تحياتي لك

أستاذ صلاح سلامة, لك منى كل الشكر والتقدير على مجهودك ونشر هذه المعلومات القيمة,

الرجاء إفادتى, أنا أريد الشراكة مع شخص فى إنشاء شركة لتصنيع الأثاث, هو لديه المقر للشركة وبعض العملاء ومخزن للبضائع مساحتهم 800 متر مربع.

العرض المقدم منه للشراكة , هو يريد ان يكون شريك معى بالمقر فقط وإيجار هذا المقر 250000 مأتان وخمسون ألف جنيه سنوياً, ومقابل ذلك أنا بالخبرة, والمجهود, والوقت, وبالبضائع, والإدارة, والتشطيبات الكاملة للمقر, !!!

ما رأيك فى هذا العرض منه؟؟

وما هو إقتراحكم لصالح الجميع بما يرضى الله؟؟

وما نوع الشراكة أو الشركة المقترحة من حضراتكم,؟؟؟ علماً بأننى يمكننى الشراكة معه برأس مال أيضاً, مع جميع خبراتى السابقة..!!

وجزاكم الله خير هذا العمل,

جهد مبارك مشكور

بارك الله فيك…..استفدنا منك الكثير جزاك الله عنا خيرا

وبارك الله فيك أخي، وجزانا وإياك خيرًا

الله يجزيكم كل خير الى طريقة الارشاد

السلام عليكم استاذ صلاح

شكر الله لكم جهودكم على هذا الطرح الرائع

لدينا مشروع طويل الامد (10 سنوات على اقل تقدير )قائم على رأس المال بشكل اساسي لان المشروع ذو فكر عاديه تقليديه وليس فيه اي شئ خاص او فكره جديده ، والاتفاق على اساس 60 % لرأس المال و 40 % للجهد والخبره (للشريك المضارب )

!-هل هذه النسبه حسب رأيك فيها انصاف وعدل للطرفين علما ان المشروع لايمكن ان يقوم بدون رأس المال وتم الاتفاق مع الشريك المضارب لانه ذو خبره في المجال.

2- بعد عده سنوات قرر صاحب رأس المال ان يبيع المشروع لانه جاءه عرض مالي مناسب، هل للشريك المضارب اي حق في اي نسبه من ارباح غير نسبه 40 % المتفق عليها نتيجه جهده وخبرته علما ان الشريك المضارب متحرك وصاحب رأس المال ثابت بمعنى ان الشريك المضارب ممكن عزله واستبداله بشريك مضارب غيره .

وتقبل خالص التحيه

محتوى مليء بالمعلومات الهامة حول الشراكة..

عسى الله يوفقك دنيا واخرة.. ويفتح لك دروب الخير ويحقق لك ما تتمناه.

اللهم آمين، ولك أدعو بالمثل وجزاك الله خيرًا

أستاذ صلاح بالصدفه وقعت على مقالك ، والذي اضاف لي الكثير من العلم ، وايضا ردودك على الاسئلة قمه في الأخلاق وسهولة في اعطاء الأجابات بدون الدخول في تفاصيل عملية معقدة ، بالفعل لقد أسعدت يومي ، للعلم أنا محامي ومستشار قانوني من سلطنة عمان ، حفظك الله وزادك الله من علمه وفضله ، شكرا مجددا .

هذا من دواعي سروري أستاذي غازي، ولكم أسعدني تعليقك أيضًا؛ فجزاك الله خيرًا وزادك من علمه وفضله. سعيد بمرورك على مدونتي 🙂

شكرا لافادتك وجزاك الله عنا خيرا كثيرا

1– استفسار عن صيدلية واكون لها المضارب بالمجهود بنسبة 10% من نسبة الربح والصيدلية قائمة وتحتاج لمن يديرها .. ان قمت بالعمل مقابل 4 ساعات براتب شهري 1000 ج .

. هل تخصم من توزيع صافي الارباح اخر المده بعد سنة ..؟

ما شاء الله تبارك الله … جزاكم الله أفضل الجزاء يا شيخ صلاح سىلامة …

فقد بينت موضوع الشراكة بيانا واضحا ميسرا …

زادكم الله خيرا و نفعا للأمة …

السلام عليكم

لي صديق مهندس كهرباء وقع عقد مع جهه حكوميه علي توريد وتركيب أصناف مختلفه ويريد مني أن أقوم بالتمويل فأنا محتار كم تكون نسبه الأرباح بينا لأنه لايملك والفلس ومحتاج ايش من ضمانات اطلب منه القدر الله وماعرفش يركب القطع المستورده مع العلم انا من سوف اعمل شيك ضمان التركيب من البنك الجهه المستفيده ارجو افادتي وشكرا

السلام عليكم و رحمة الله و بركاتة:اخي اتفقت على عقد مضاربة لمشروع سوبر ماركت مع صديقي مني الجهد و منة المال مناصفة في الربح اذا اخذت 50%من الربح و اخذ صديقي 50% هل يجب ان يكون للمحل نسبة من صافي الارباح ليتم تطوير المحل ليصبح اكبر و اكبر ..

السؤال الثاني هل يجب ان ياخذ صاحب المال نسبة من الرباح عدا عن نسبته المتفق عليها ليتم سداد راس المال يعني مثلا راس المال ياخذ 20% من الرباح حتى يتم استرداد صاحب المال لماله و الباقي يتم توزيع 80

% مناصفة ؟……..

جزاك الله خير صلاح وبارك الله فيك

أيميلك عزيز الغالي صلاح لو سمحت ….

أتمنى من الله أن ينجحني في مشروعي ولو نجحت بإذن الله سوف أكافئك على هذه المقالة، وكذلك من المفترض اي أنسان استفاد منها أن ينوي مثلي ويفعل

شكرا لك

مرحبًا أخي الفاضل، وأشكرك على شعورك الجميل. إيميلي [email protected]

شكرا لك وأدعيلي معاك

السلام عليكم أخي صلاح

هل يجوز دمج الطرق كلها الاربعة والخروج بطريقة جديدة ومناسبة بحكم أن الزمن كثرت في أنواع كثيرة من الاعمال التجارية. أرجو الرد علي هنا أو على الايميل:

[email protected]

شكرا لك

عليكم السلام أخي الفاضل، الطرق الأربعة اجتهادات ويجوز اضافة اجتهادات أخرى عليها كما تحب

السلام عليكم – عندى موقف من شراكه حاليه ومحتاج النصيحه. انا وصديق قررنا نبدا شركه فى مجال تكنولوجيا المعلومات وانا عندى خبره فنيه كبيره وعلاقات كثيره وكانت الفكره تقوم على استغلال علاقاتى وعلاقات الشريك ثم اقنعنى بادخال شركاء اخرين لالمامهم بامور البيع والشراء وفعلا بدئنا الشركه وكل واحد من الشركاء غير متفرغ ويعمل فى وظيفه ثابته – انا رأيت ان الشركه لا تعمل فقمت بالاستقاله من العمل والتفرغ للشركه وكان الشركاء غير سعداء ولكن مجهودى وعلاقاتى هو من اتى باول عميل للشركه والان الموقف انهم لا يريدون ان احصل على مرتب لقاء المجهود ولا على نسبة ارباح اكئر وكذلك هم لا يؤدون مجهود يذكر فى الشركه وانا اخسر مقابل وقتى ومقابل مصاريف الانتفال وما شابه. مع العلم باننا جميعا متساويين فى الارباح وانا اغامر بمعارفى وعلاقاتى وسمعتى فى المجال حيث انهم غير معروفين بوجودهم فى الشراكه. ما هو التصرف المناسب فى هذه الحاله. واسف على الاطاله

شكرا جزيلا استاذي الفاضل.. كتبت فأفدت وأبدعت..

احببت ان اشكرك ولك مني دعوة بظهر الغيب..

العفو استاذ عباس – جزاك الله خيرًا وتقبل الله منّا ومنك

السلام عليكم استاذ صلاح

استشاره

مشروع حضانه

ساقوم بمشاركة صاحب مكان يعمل كمحامي لعمل حضانه

المكان يحتاج الي تجهيز الاصول بناء غرف ودهان واساسات وتجهيزات الحضانه نفسها والدعايه والمنهج الي اخره

ما هي المقترحات لعقد الشراكه التي تضمني لي حقوقي وخصوصا انه محامي

ايضا ما هي الاجراءات القانونيه اللازمه لعمل عقد الشراكه لاني موظف مؤكن عليه وزوجتي هي من ستدير المشروع

رائع مقالك جاء في وقته كنت حقع مع شريك وبكون انا الخسران لولا الله ثم مقالك الذي نورني قبل توقيع العقد الله يفرجها عليك انا من السعودية

الحمد لله وكل شيء نصيب – ان شاء الله تتعوض وربنا يفرجها علينا وعليك وعلى جميع المسلمين

اولا نشكر هذا المجهود الرائع

ثانيا فى حالة الشراكة فى فندق شخص بجميع التكاليف من ارض وبناء وخلافه وشخص بالمجهود والادارة فيما بعد

كيف سيتم استرجاع راس المال لصاحب المال ؟

وهل فى حاله بيع الفندق يكون للمضارب نسبه ؟

ولن لم يكن له نسبه كشريك فقط فى الارباح كيف يضمن انه لن يتم الاستغناء عنه بمجرد الانتهاء من البناء او مثلا بيع الفندق

جزاك الله خيرا وارجو افادتي انا عندي محل استاجرته من فتره واراد احد التجار ان ادخل معه شريك انا بالمحل وهو بالبضاعه فكيف ستكون الشراكه مع العلم اني انا من سيدير المحل فكيف ستكون الشراكه وكيفية اقتسام الربح

السلام عليكم

عندي مشروع قائم لكن احتاج لراس المال احتاج ممول للمشروع ولكن لا اعرف كيفية التعامل المادي معه او كم النسبة التي سيتحصل عليها اخر السنة او اذا احتاج مبلغ شهري الي ان يتم الجرد ومعرفة الارباح افيدونا وجزاكم الله خير

السلام عليكم استاذ صلاح

عندي بعض الاستفسارات بخصوص عقد اتفاق علي نسبه من الارباح تظير المجهود وهل يمكن التواصل مع سيادتكم عن طريق الهاتف لضروره الرد علي استفساري وايضاح اكثر بخصوص سؤالي

عليكم السلام أستاذي الفاضل، كل معلوماتي وضعتها في المقال؛ فإن لم تجد ما تبحث عنه بعد قراءة المقال بتأني فتأكد أنه ليس لدي ما تبحث عنه. تحياتي

السلام عليكم استاذ صلاح

شكر الله لكم جهودكم

اسسنا شركة مضاربه في صناعة الاخشاب مؤلفه من ثلاثة اشخاص شخص ممول قدم مبلغ 200000 دولار راس مال وهو لا يعمل .ونحنوا الثنين قدمنا الفكرة والادارة وستاجرنا صاله للعرض ومعمل لتصنيع الخشب وشترينا المكنات والمعدات الازمه واحضرنا معلم نجار وشغيله وتفقنا مع لمعلم بنسبة ومقداره 25% ونحنا الثلاثة لنا 75%

سؤالي1- كيف نقسم النسب والارباح(75%)| على راس المال والتعب وكيف يحسب استهلاك المكنات

السلام عليكم

استفسار

عندي نية لعمل شراكة بين ثلاث شركات

مصرية – سعودية – كندية

للعمل في مجال الطاقة الشمسية

الموقع : السعودية

الشركة السعودية تدخل براس المال

الشركة المصريةتدخل بادارة الشئون المالية والادارية

الشركة الكندية تدخل بالادارة الفنية

ما هو انسب الطرق لعمل الشراكة بين الشركات الثلاث لحفظ حقوق كل الاطراف ؟

جزاكم الله خيرا

مقال رائع جزاك الله خيرا لقد نفعتني كثيرا

جزاك الله خيرا أخي الفاضل ونفع الله بك

استاذ صلاح بارك الله فيك وحفظك الله، أنا كان ليا استفسار انا عايز اسس شركة توصية بسيطة أو اى نوع أخر من الشركات بس يكون الشريك الأول برأس المال والشريك الآخر بالخيرة أو المجهود هل ينفع أسس شركة توصية بسيطة بهذا الشكل ولا لازم تكون شركة ذات مسؤلية محدودة أو الشكل الأفضل من أشكال الشركات سواء كانت شركات أشخاص أو أموال

اريد ان اشارك في مشروع مع أحد الزملاء ولدية ماكينة وأصول تقدر ب 800الف و اشارك معة بنسبة 300 الف كاموال سائلة لتشغيل المشروع ولدية خبرة بالمشروع تقارب 80% وانا 20%فما نسب المشاركة، والجهد نفس نسبة الخبرة ، والفكرة هي في الأساس فكرتة ، لكن تحمل المخاطرة بالاموال هي لي فما النسب المقبولة للمشاركة وفي حال تحمل الخسارة ما هي نسب تحمل الخسارة وكيف تحتسب لاني شريك بالمال فقط وليس الاصول

مواضيع شيقة ومفيدة جدا

السلام عليكم أخي صلاح…

أريد أن أسأل إذا دخلت أنا وشخص أخر في شراكة مضاربة وكان الجهد مني والخبرة مني ومنه هو رأس المال…وكان اتفاقنا النصف بالنصف للأرباح..

المشروع كان مشروع صيدلية..وكنت قد قمت بمجهودات كثيرة ومتعبة قبل أن يفتح بابها وتبددأ بالعمل والبيع…ك تصنيف وشراء وتسعير وإدخال الادوية وتصنيفها ق منظومة البيع وقد اتعبني هدا كثيرا…ولكن نظرت الى الصورة الاكبر وقلت بعد هذا ستتعمل وترزق ان شاء الله..مع العلم ان هذا العمل قبل فتح باب الصيدلية وبدء الشراكة له قيمة مادية متعارف عليها في بلدنا..ولكن تغفلت ولم اطالب واوضح هذا قبلا..اليوم وبعد شهرين فقط اريد الانسحاب من الشراكة..وعندما طالبت بهذا الحق او تعويض جهدي لاني سأنسحب..عارضني شريكي وقال ام اعلم بهذا قبلا ليس لك عندي شي…طيب بعد هذا كله وصدعتك ووجعتلك دماغك…ههه

سؤالي ف شراكة الجهد والخبرة وبعد اقامة المشروع ع اكتاف صاحب الجهد والخبرة..ومن ثم انسحابه منها ما تعويضه ع جهده وخبرته علما بان تعويض شريك المال بماله طبعا!!؟

وشكرا أرجو ردك ف اقرب وقت

الله يبارك فيك

موضوع ممتاز بالتوفيق إن شاء الله وجزاك الله خيراً على مجهودك.

بسم الله ما شاء الله ربي يبارك فيك اخي صلاح سلامة اسم على مسمى ربي يجعلها في موازين حسناتك

السلام عليكم

اخي صلاح اذا قدم الشريك مكنات لصناعة الموبيليا وراس مال نقدي

والشريك الاخر كان منه المجهودوالتعب

عند قسمة الارباح يستخرج رأس المال

السؤال بخصوص المكنات كيف تحسب

وشكرا استاذ صلاح

ما شاء الله

معلومات جدا قيمة

اشكرك من اعماق قلبي

ما شاء الله

جهد طيب مبارك

اشكركم على ذلك و كذلك على جهدكم الكبير في التأصيل الشرعي للموضوع بكل تفاصيله

بالفعل جهد وطرح ممتاز وشرح توضيحي وتفصيلي شافي وكافي

بارك الله فيك استاذ صلاح

ربنا يزيدكم ايمانا وعلما

السلام عليكم ورحمة الله وبركاته

جزاك الله كل الخير على طرح هذا الموضوع وكذلك الجهد المبذول .

لدي سؤال هل اذا دفع المضارب قيمة رأس المال كامل للممول اي الشريك الأول هل يحق له بأخذ راتب على ذلك حيث ان جميع العمل يكون على عاتق المضارب سابقا