ليس الغرض من كتابة هذا الموضوع أن يكون لديك نموذج عقد شراكة مُسمط تسير عليه، ولكن أن تعرف بعض الأساسيات التي يمكن إتباعها عندما تبدأ شراكة مع أحدهم في أي مشروع من المشروعات.

ونؤكد أن هذا الموضوع لا يُغني عن استشارة المختصين ولكنه على الأقل يُقدم إجابات مُبسطة لأهم الأسئلة التي تجول في خاطر من يود عقد شراكة مع أحدهم، وجعلنا الموضوع في شكل مثال عملي ليتضح الأمر أكثر.

ملحوظة: بعد مشاهدة الفيديو التالي علمت أنه لا يجوز للشريك الذي يدير المشروع أن يحصل على راتب ولكن يحصل على نسبة مشاع من الربح، وللتفاضيل يرجى الرجوع للفيديو.

مثال على عقد شراكة بين 4 أشخاص في مشروع الروضة

أتفق شخصان وهما أحمد وسعيد على عقد شراكة فيما بينهما بهدف إنشاء مشروع الروضة، وكان رأس المال الذي معهما 200 ألف جنيه كاش.

بدأ الاثنان يبحثان عن كيفية بدأ هذا المشروع وتكاليفه فوجدا دراسة جدوى مشروع حضانة أطفال المنشور على مدونة مع صلاح، فالتزما بنصيحة الدراسة بإعداد دراسة جدوى مبدئية للمشروع.

وبعد البحث عن مكان مناسب يصلح لبدء المشروع، وجدا شقة مساحتها 250 متر إيجارها الشهري 4 آلاف جنيه مصري ومطلوب مُقدمة إيجار فيها مبلغ قدره 50 ألف جنيه.

وبذلك يكون المطلوب كإيجار لهذه الشقة لمدة سنة = 50 ألف + (4 آلاف × 12 شهر) = 98 ألف جنيه.

المنطقة الموجودة بها هذه الشقة رائعة وأسعار الحضانات القريبة مرتفعة كونها منطقة راقية نسبيًا (600 جنيه اشتراك شهري).

وكانت سعة الحضانة النهائية الممكنة هي 60 طالب، وبالتالي سيكون الربح الشهري (في حالة نجاح إدارة الحضانة في جلب هذا العدد المطلوب) = 60 طالب × 600 جنيه = 36 ألف جنيه.

سعة الحضانة 4 فصول، وكل فصل به 15 طالب فقط، وإذن سيكون المشروع بحاجة إلى 4 مدرسات فصل + مدرسة للغة الإنجليزية + عدد 2 دادة لرعاية الأطفال + موظفة استقبال.

وبفرض أن رواتب كل شخص منهم ستكون 1000 جنيه فستكون تكلفة الرواتب للموظفين دون المديرة هي 9 موظفات × 1000 جنيه = 9 آلاف جنيه شهريًا. هذا بالإضافة إلى ألفين جنيه مرتب مديرة الحضانة، وبالتالي سيكون المطلوب للموظفين حوالي 11 ألف جنيه.

وبعد حساب تكلفة تهيئة الفصول الدراسية وشراء الأدوات اللازمة وُجد أن تهيئة 4 فصول دراسية + بقية الحضانة سوف يُكلف حوالي 150 ألف جنيه.

التكلفة النهائية المطلوبة أو رأس مال المشروع المطلوب

إذن المطلوب من أحمد وسعيد التالي:

- 98 ألف جنيه إيجار الشقة لمدة سنة.

- 150 ألف جنيه تكلفة تهيئة الروضة بالكامل.

- 11 ألف جنيه × 12 شهر = 132 ألف جنيه

- 20 ألف جنيه مصاريف إضافية كالكهرباء والغاز وخلافه.

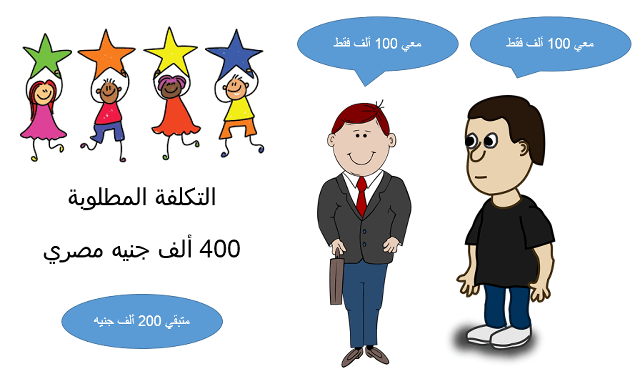

- أي أن المطلوب كله منهما هو 400 ألف جنيه مصري.

أمر الشراكة أصبح ضروري الآن

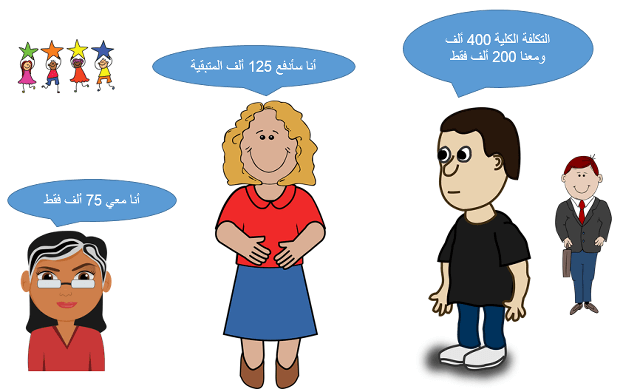

المطلوب من أحمد وسعيد 400 ألف جنيه وكل ما لديهم هو 200 ألف جنيه فقط؛ وبذلك أصبح يجب إضافة شركاء جدد، وهذا ما حدث:

- تحدثا إلى قريبتهم إيمان فرحبت بالفكرة ولكنها ستدخل بمبلغ قدره 75 ألف جنيه فقط.

- اضطروا للبحث عن شريك رابع فوافقت منال أن تدخل الشراكة ببقية المبلغ وهو 125 ألف جنيه.

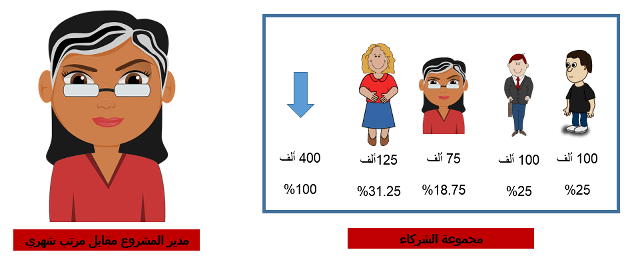

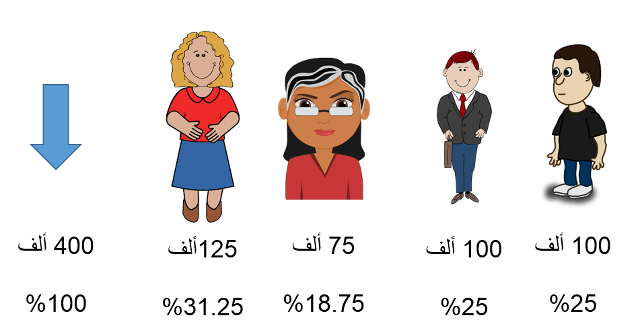

رؤوس الأموال السابقة تعني أن:

- أحمد دفع 25% من رأس مال المشروع وكذلك سعيد.

- بينما إيمان دفعت 18.75% من رأس المال، ومنال دفعت 31.25%.

- لذلك اتفقوا أنه يحق لإيمان شراء فرق النسبة بينها وبين منال وقيمتها (6.25% من قيمة رأس مال المشروع وقت الشراء)؛ حتى يتساوى الجميع في النسبة.

تحديد إدارة المشروع

- نظرًا لخبرة إيمان في إدارة الحضانات، اتفق الجميع عن تراضٍ أن توكّل مهام الإدارة لها

مقابل راتب شهري قدره 2000 جنيه مصري(علمت من هذا الفيديو معلومة: هي أن ما دامت شريكة فلا يجوز لها أن تحصل على راتب ولكن تحصل على نسبة مُشاع من الربح مقابل الإدارة) - اتفق الشركاء أيضًا أن توزع نسبة 5% من الربح السنوي لطاقم العمل تشجيعًا لهم.

إذن إيمان سوف تلعب دورين:

وافقت إيمان على إدارة المشروع مقابل النسبة المشاع من الربح قدرها 5%.

وبموافقة الجميع ستلعب إيمان دورين:

- الدور الأول شريكة في المشروع بنسبتها.

- الدور الثاني في إدارة الشركة (بنسبة مشاع من الربح) وكأنها شخص آخر.

الخطوة التالية بكل تأكيد أن يتم كتابة نموذج عقد الشراكة طبقًا للمعلومات المذكورة أعلاه والتي أتفق جميع الشركاء عليها بتراض تام.

نموذج عقد شراكة تضامن بين 4 أشخاص لمدة سنة

النموذج التالي هو نموذج أولي عن كيفية عمل عقد شراكة بين مجموعة الشركاء الأربعاء طبقًا للمعلومات التي سردناها أعلاه.

وهو للتوضيح فقط ولا غنى عن استشارة المختصين (محاسب قانوني أو محامي) إذا كنت تنوي البدء بشكل قانوني ومرتب 100% – وإليك عينة لما سيكون عليه نموذج عقد الشراكة طبقًا للاتفاق المذكور أعلاه.

نموذج عقد شراكة

إنه في يوم الأحد الموافق 25 / 12 / 2016، تحرر هذا العقد بين كل من:

- السيد / محمد فلان الفلاني وجنسيته مصري والمقيم في المكان الفلاني (طرف أول / شريك متضامن).

- السيد / سعيد فلان الفلاني وجنسيته مصري والمقيم في المكان الفلاني (طرف ثالث / شريك متضامن).

- السيدة / منال فلان الفلاني وجنسيتها مصرية والمقيمة في المكان الفلاني (طرف ثالث / شريك متضامن).

- السيدة / إيمان فلان الفلاني وجنسيتها مصرية والمقيمة في المكان الفلاني (طرف رابع / شريك متضامن).

ذلك بعد أن أقر كافة الأطراف بأهليتهم للتصرف والتعاقد، وقد اتفقوا على تكوين شركة تضامن بينهم بتراضٍ تام لبنود العقد التالية:

1 – اسم الشركة: روضة الإيمان.

2 – السمة التجارية: روضة تعليمية.

3 – غرض الشركة: روضة تعليمية للأطفال من سن 3 – 4 سنوات.

4 – عنوان الشركة:

كائن بالعقار رقم 15 بشارع ابن خلدون قسم الدقي محافظة الجيزة.

5 – رأس مال الشركة:

تم دفع كامل رأس المال من قبل الشركاء الأربعة على النحو المبين:

- حصة الشريك الأول: 100 ألف جنيه

- حصة الشريك الثاني: 100 ألف جنيه

- حصة الشريك الثالث: 125 ألف جنيه

- حصة الشريك الرابع: 75 ألف جنيه

6 – مدة الشركة:

- اتفق الشركاء مجتمعين أن تكون مدة الشراكة بينهما سنة واحدة.

- تبدأ هذه السنة المالية بتاريخ 1/1/2017 وتنتهي 31/12/2017.

- الشراكة قابلة للتجديد لفترة زمنية مماثلة ما لم يخطر أحد الشركاء الآخرين برغبته بالانفصال عنهم قبل موعد نهاية مدة الشركة.

- يجب أن يكون الإخطار إن تم بخطاب موصي بعلم الوصول للشركاء أو عن طريق إنذار على يد محضر.

7 – تساوي نسب الملكية

- اتفق الجميع على إمكانية شراء الشريك الرابع لنسبة (6.25%) من ملكية الشريك الثالث على مدار سنة أو 3 سنوات من بداية المشروع.

- يتحدد سعر الشراء وفقًا لقيمة رأس مال المشروع بعد تقييمه وقت الشراء.

8 – حق الإدارة والتوقيع:

- الجميع وكّل الشريك الرابع منفردًا بإدارة أعمال المشروع بهدف تحقيق الأغراض التي تم إنشاء الشراكة لأجلها على نفس العنوان وضمن أغراض الشركة.

- بخصوص المعاملات المالية التي تزيد قيمتها عن 100 ألف جنيه، كذلك أية تصرفات أخرى بعيدة عن تحقيق غرض الشركة كبيع العقار أو تأجيره أو رهنه أو الحصول على قرض باسم الشركة، فلابد وأن يُصدر قراراها من كافة الشركاء مجتمعين.

9 – الأجر مقابل الإدارة:

- اتفق جميع الشركاء على أن يتقاضى الطرف الرابع نسبة مشاع من الربح قدرها 5% نظير إدارة المشروع على أن يدخل ضمن مصاريف الشركة.

- كذلك تم الاتفاق على إعطاء فريق العمل ما نسبته 5% من الربح السنوي بعد موافقة الشركاء مجتمعين كل عام.

10 – الحسابات والسنة المالية:

- حسب الأصول التجارية، فأنه قد تقرر أن تُمسك الدفاتر التجارية اللازمة كي يتم رصد كلًا من رأس مال المشروع النقدي أو العيني.

- تبدأ السنة المالية لهذه الشركة بتاريخ 1 / 1 / 2017 وتنتهي السنة المالية بتاريخ 31 / 12 / 2017.

- يتم جرد كافة أصول الشركة كذلك خصومها وحسابات كلا من الأرباح والخسائر في إطار ميزانية عمومية خاص بالشركة.

- تلك الميزانية تكون نافذة في حق الشركاء بمجرد توقيعهم عليها، أو في حالة مضي 15 يومًا من التاريخ الذي أرسلت فيه الميزانية للشركاء “بخطاب موصي عليه بعلم الوصول” أو بإنذار على يد محضر.

- يُمكن لأي شريك الاضطلاع (بنفسه أو بتوكيل من ينوب عنه من الخبراء) على دفاتر الشركة.

11 – توزيع الربح والخسارة:

- الأرباح يتم توزيعها بقدر حصة الشريك، وهي:

- 25% للشريك الأول.

- 25% للشريك الثاني.

- 31.25% للشريك الثالث.

- 18.75% للشريك الرابع.

- الأرباح لا توزع في حالة الخسارة في أحد السنوات؛ وحينها سيتم ترحيل الميزانية للسنة التالية على أن تتم تغطية خسارة العام السابق أولًا وبعدها توزع الأرباح.

12 – حظر المنافسة:

- جميع الشركاء الأربعة بموجب هذا العقد يتعهدون بعدم قيامهم بأي عمل من أعمال الشركة ولا أن ينافسها فيما أنشأت من أجله.

- في حالة ثبت على أحد الشركاء مخالفته لهذا الشرط، فإنه يحق لبقية الشركاء فصل الشريك المخالف ومطالبته بالتعويضات اللازمة.

13 – الانسحاب من الشراكة والتنازل عن حصة الربح:

- لهذه الشركة مدتها المتفق عليها، ولا يحق لأي شريك الانسحاب قبل هذه المدة المحددة سلفًا.

- لا يحق لأحد الشركاء أن يتصرف في حصته دون موافقة الشركاء الآخرين؛ فلا يجوز للشريك بيع حصته ولا رهنها ولا التنازل عنها لأحد ولا التنازل عن جزء منها لأحد إلا بعد أن يحصل على موافقة مكتوبة من بقية الشركاء.

- في حالة وقوع المخالفة من قبل أي شريك فيما يخص ذلك، لا يسري على البقية مخالفته بل ويحتفظ بقية الشركاء بكامل حقوقهم.

14 – في حالة وفاة أحد الشركاء أو في حالة فقد أهليته

- لا ينتهي عقد الشراكة بوفاة أحد الشركاء أو بفقدان أهليته، ولكن يحل مكانه ورثته أو ممثل ينوب عنه ويلزم هذا الطرف بنفس شروط العقد.

- لا يحق للورثة في حالة وفاة أحد الشركاء، كذلك لا يحق لممثل الشريك الذي فقد أهليته أن يتدخلوا في إدارة الشركة.

- يقتصر دور الورثة أو الممثلين للشركاء فاقدي الأهلية على المطالبة بنصيبهم من الأرباح طبقًا لما مبين في هذا العقد.

- يمكن فصل الشريك المتوفي أو الذي فقد أهليته أو يمكن فسخ الشركة، إلا في حالة اتفق بقية الشركاء على الاستمرار في الشراكة مع الورثة أو الممثلين.

15 – قرار فسخ عقد الشراكة:

- يمكن لجميع الشركاء مجتمعين أن يقرروا فسخ عقد الشراكة وفسخ الشركة في أي وقت في حالة وجدت خسائر.

- يشترط لفسخ عقد شراكة المشروع أن يكون القرار بالإجماع.

16 – في حالة انتهاء مدة عقد الشركة:

- في حالة انتهت مدة الشركة فإنه يجوز للشركاء الاستمرار لمدة مماثلة كما هو مبين في البند رقم 6.

- كما يجوز لهم تصفية الشركة بالطريقة التي يرونها مناسبة.

- في حالة لم يتفق الجميع على الطريقة التي تتم بها تصفية الشركة، يتم تذكية مصفّ ويكون قرار اختياره بالأغلبية.

- في حالة عدم الاتفاق على مصفّ تتولى المحكمة المختصة أمر تصفية الشركة.

17 – النزاعات والخلافات:

أي نزاع ينشأ فيما يخص بنود العقد من أحد الشركاء أو من ورثة الشريك المتوفي أو من ممثل الشريك الذي فقد أهليته، فإن محكمة (اسم المحكمة) تكون المختصة بحل النزاع.

18 – تسجيل الشركة بشكل قانوني:

اتفق الشركاء على أن يقوم الأستاذ (فلان الفلاني) المحامي بتسجيل عقد الشركة والإشهار عنه بالطرق القانونية المتبعة.

تقع المصروفات الخاصة بتسجيل الشركة بشكل قانوني على عاتق الشركة متمثلة في أصحابها.

19 – تحرر هذا العقد من 4 أصول، تكون نسخة منه بيد كل شريك للعمل بها إذا لزم الأمر.

(توقيع الشركاء)

(توقيع الشهود)

توزيع أرباح العام الأول من المشروع

بموجب العقد الموضح أعلاه، بدأ المشروع فعليًا وخلال العام الأول كانت الأهداف التالية تتحقق وفقًا للمخطط الزمني التالي:

| الشهر | عدد الأطفال المشتركين | الربح × 600 جنيه قيمة الاشتراك |

| الأول | 10 | 6000 |

| الثاني | 20 | 12000 |

| الثالث | 30 | 18000 |

| الرابع | 40 | 24000 |

| الخامس | 50 | 30000 |

| السادس | 60 | 36000 |

| السابع | 60 | 36000 |

| الثامن | 60 | 36000 |

| التاسع | 60 | 36000 |

| العاشر | 60 | 36000 |

| الحادي عشر | 60 | 36000 |

| الثاني عشر | 60 | 36000 |

بذلك سيكون الربح خلال العام الأول = [6000 + 12000 + 18000 + 24000 + 30000 + 36000 + (36000 × 6)] = 342000 جنيه مصري.

قبل توزيع الأرباح يجب تسديد المديونيات

الربح الذي تم ذكره بالأعلى ليس الربح الصافي، إذ يجب أولًا تسديد المديونات التي للشركة على الشركاء، ولكن ما معنى هذا؟

عندما دفع الشركاء 400 ألف جنيه، فإنما تم دفعه للشركة وكأنها شخص ولنفترض أنه احتاج لبعض الأمور مثلًا إصلاح أشياء تلفت في الروضة أو شراء أصول جديدة الشركة بحاجة لها، على سبيل المثال:

- صنبور المياه تم كسره واضطرت الإدارة لتصليحه.

- شراء أدوات مكتبية وأقلام للمعلمات.

- شراء شاشة عرض كبيرة.

- دفع الضرائب التي للدولة على المشروع.

هناك أمور أخرى كثيرة من هذا القبيل ستكون قد كُتبت أولًا بأول في دفتر الحسابات المخصص لكتابة المصاريف، وقد حددنا مبدئيًا أن الشركة تحتاج إلى 400 ألف جنيه فقط، ولكن ماذا لو زادت المصاريف عن هذا الحد؟

هذا معناه أنه سيتم استخراج كافة المصاريف التي تم صرفها على المشروع خلال العام المالي.

لنقل بأن ما تم دفعه زيادة عن رأس المال المبدئي = 25 ألف جنيه، إذن سيتم خصمهم من الربح وسيكون الناتج هو 342 ألف – 25 ألف = 317 ألف.

في هذه الحالة تصبح هذه المصاريف التي تزيد عن رأس مال الشركة المُحدد مديونات على الشركاء لصالح الشركة ويجب سدادها، ولكن لمن؟

لمن تسلم المديونات الخاصة بالشركة

الشركة ليست شخص يدفع مال ولكنها كيان مكون من الأربعة شركاء أولًا، ولذلك فإن المال سوف يذهب لمن أقرضه للشركة خلال العام.

هناك في دفتر المصروفات مسجل كل مبلغ تم صرفه ومن المفترض أنه مسجل أيضًا من دفعه، فلو افترضنا أن أحمد أقرض الشركة المبلغ فسوف سيحصل هو على المال الذي دفعه.

قبل توزيع الأرباح يجب الوفاء بوعود العقد.

في العقد تم تحديد أن هناك نسبة 5% من الربح سيتم توزيعها على طاقم العمل بعد موافقة الشركاء مجتمعين، وبذلك سيكون لطاقم العمل مبلغ قدره = 317000 × 0.05 = 15850 جنيه يتم توزيعهم على طاقم الإدارة والموظفين.

المتبقي كربح صافي هو = 317000 – 15850 = 301150 جنيه مصري.

سداد رأس المال للشركاء أو توزيع الأرباح

المصطلح قد يختلف ولكن الفعل هو كما هو، وكما ترى فإن الربح النهائي الصافي هو 301150 وهو يمثل ما نسبته 75.28% من رأس المال المدفوع في بداية المشروع؛ ولذلك يمكن إطلاق المصطلحين:

- سداد رأس المال للشركاء لأن الربح الحالي هو فعلا من رأس المال الذي دفعوه في بداية العام وليس ربحًا يزيد عما دفعوه.

- لذلك من المحتمل في الخطوة السابقة ألا تُعطى مكافأة الموظفين (الـ 5%).

- ومن الممكن أن نعتبر أن توزيع الربح ربحًا بصفة المشروع القائمة.

توزيع نسب الربح كما هو موضح في عقد الشراكة

- الشريك الأول ربحه = 301150 × 0.25 = 75287.5 جنيه مصري

- الشريك الثاني ربحه = 301150 × 0.25 = 75287.5 جنيه مصري

- الشريك الثالث ربحه = 301150 × 0.3125 = 94109.375 جنيه مصري

- الشريك الرابع ربحه = 301150 × 0.1875 = 56465.625 جنيه مصري

ملحوظة: توزع هذه الأرباح على الورق أولًا، لأنه لم تنتهي بعد العمليات الحسابية.

خطة تجديد المشروع للسنة الثانية – عقد شراكة جديد

بنود العقد تنص على أن مدة الشراكة سنة واحدة وقد انتهت هذه السنة المالية، ولذلك فإن قرار الإكمال في المشروع لابد وأن يتخذ من الجميع مرة أخرى.

في حالة قرر أحد الشركاء الانسحاب من الشركة

إذا اتخذ أحد الشركاء قرارًا بالانسحاب من المشروع، فإنه يحصل على نسبة ربحه وقيمة رأس مال من الشركة، أي يتم تقييم ممتلكات الروضة في الوقت الحالي الذي سوف ينسحب فيه الشريك وتحول قيم الأشياء إلى رقم مالي.

مثلًا قيمة الديسكات والأدوات وخلافه داخل الحضانة تساوي 50 ألف جنيه، أما بقية الأشياء التي لا تملكها الروضة فهي لا تعد من ضمن المال المملوك للشركة وبالتالي لا يمتلكها الشركاء أيضًا.

بعد تقييم قيمة الروضة في الوقت الراهن يحصل الشريك الذي أراد الخروج من الشراكة على نسبته من رأس المال هذا + ربحه الذي حصل عليه، وبالتالي ينتهي وضعه.

عمل عقد شراكة جديد للعام الثاني

في حالة هذه الشراكة اتفق الجميع على التجديد، ولذلك كان يجب إجراء عدة خطوات مُجددًا، وهي:

1 – حساب الأصول + رأس مال المشروع على الوضع الجديد.

في بداية العام الأول كان رأس المال المطلوب 400 ألف جنيه، وزادت عليها مصاريف تشغيلية خلال العام بقيمة 25 ألف جنيه، إذن رأس المال في العام الأول كان 425 ألف جنيه.

الآن من الممكن أن تم إضافة أصول للمشروع كما ذكرنا بالأعلى – مثلا تم شراء ألعاب جديدة وتم شراء شاشة عرض جديدة وهكذا زادت قيمة رأس مال المشروع.

قد نتحدث في موضوع آخر عن كيف يمكن تحديد رأس المال على الوضع الجديد بشكل مفصل أكثر، ولكن لنقل بأنه تبين في بداية العام الثاني أن رأس مال المشروع أصبح 500 ألف جنيه، وذلك لأن:

- إيجار الشقة أصبح 5000 وليس 4000.

- رواتب الموظفات أصبحت 1500 مثلا بدلًا من 1000.

- + ثمن ما تم شراؤه للروضة خلال العام السابق يتم إضافة قيمته لرأس المال.

أحداث متوقع حدوثها في العام الثاني

الآن يتم تكرار نفس الخطوات التي حدثت في بداية العام الأول، ويتم تجديد العقد، حيث سنقول التالي:

1 – تحقيق بند تساوي النسب بين الشركين الثالث والرابع

- نص عقد الشراكة البند السابع على أنه يُمكن للشريك الرابع شراء نسبة من ملكية الشريك الثالث بغرض تساوي النسب بين جميع الشركاء لتكن (25%)، والآن يجب أن يتم طرح السؤال على الشريك الرابع.

- في حالة موافقة الشريك الرابع على ذلك وأبدى أنه مستعد لشراء نسبة من ملكية الشريك الثالث، فإنه تُجرى الحسبة البسيطة التالية.

- النسبة التي يُمكن للشريك الرابع شراؤها من الشريك الثالث هي نسبة (25% – 18.75% = 6.25% من رأس مال المشروع الجديد).

- إذن ما يجب أن يدفعه الشريك الرابع للثالث هو 6.25% × 500 ألف = 31250 جنيه مصري، وبالتالي يُنقل هذا المبلغ للطرف الثالث من ربح الطرف الثاني مُباشرة.

- بالطبع يمكنه شراء جزء من هذه النسبة كل عام إذا لم يتوفر لديه المال، ولكن سيدفع كل عام النسبة حسب قيمة المشروع الجديدة سنويًا.

- أما إذا دفع النسبة كلها الآن للشريك الثالث، فسوف يتساوى الجميع في النسب ويتم تعديل العقد بناء على المعلومات الجديدة.

2 – استخراج القيمة المالية لتشغيل العام الثاني

نعم، يتم استخراج مبلغ مُحدد من المال كقيمة تشغيلية للمشروع خلال العام الثاني، وهذا من شأنه:

- طمأنة الجميع أن مرتباتهم متوفرة لعام كامل.

- كذلك تُخفف الضغط على الإدارة فيما يخص رواتب الموظفين.

- أيضًا تجعل الإدارة تركز على النجاح في خطتها نظرًا لتوفر القيمة المالية المطلوبة لمدة عام كامل.

ملحوظة مهمة: هناك نظرية مضادة ترى أن الموظفين إذا عرفوا أن مرتباتهم متوفرة لمدة عام كامل فهذا يدفعهم للكسل وليس العمل، لذلك اتخذ القرار الذي تراه أنت مناسبًا؛ فإما أن يطمئن الفريق بالكامل أو يطمئن مدير المشروع فقط.

كم تبلغ القيمة المالية المطلوبة لتشغيل الروضة لمدة عام كامل؟

مطلوب كتكاليف للعام الثاني الآتي:

- إيجار الشقة = 5000 × 12 شهر = 60000 جنيه

- مرتب الموظفات = 9 × 1500 = 13500 جنيه

- 2500 مصاريف أخرى

- مصاريف سنوية متوقعة (كهرباء ومياه وتصليح وخلافه) = 30000 جنيه

إذن المطلوب هو: 60000 + 13500 + 2500 + 30000 = 106 ألف جنيه.

كل شخص الآن سوف يدفع نسبة 25% من التكلفة المطلوبة أي 106000 × 0.25 = 26500 جنيه.

لكن الشريك الرابع أرباحه لم تغطي المطلوب منه؛ لذلك سوف يتم خصم هذا المبلغ من مرتبه الشهري كمدير للمشروع، وعليه سيكون مرتبه أول شهر منقوصًا منه 1285 جنيه أو سيكون عليه دفعهم الآن.

بذلك يستمر المشروع يعمل للعام الثاني على التوالي وفي نهاية العام الثاني توزع الأرباح بنفس الطريقة.

توزيع أرباح العام الثاني

ربح السنة = 36000 × 12 شهر = 432000

- في بداية السنة الثانية دُفعت 30 ألف جنيه كمصاريف تشغيلية إضافية، وفي حالة توفر جزء من الـ 30 ألف هذه فإنه يتم تقسيم هذا الجزء بمفرده على الشركاء.

- أما في حالة تم دفع مصاريف أكثر من الـ 30 ألف هذه، فإنه يتم خصمها أولًا من الربح السنوي.

- كذلك تخصم نسبة الضرائب وكل شيء تم صرفه أكثر من المبلغ التشغيلي الذي وُضع أول العام.

- في النهاية وبعد الانتهاء من خصم كل المصاريف، يتبقى لدينا الربح الصافي الذي لن يفعل به أي شيء آخر، ومنه يتم خصم نسبة 5% ليتم توزيعها على طاقم العمل كما حدث في نهاية العام الأول.

- ما يتبقى يتم تقسيمه على الأربعة شركاء طبقًا لنسبة كل شريك وهي الآن أصبحت 25% لكل شريك.

- تحسب التكلفة التشغيلية للعام الثالث وتدفع مقدمًا وهكذا، يسير المشروع بشكل طبيعي.

هل كان يمكن أن يسير المشروع بشكل مختلف؟

نعم بكل تأكيد، فقد كان من الممكن الاعتماد على تحضير رأس المال لمدة ثلاثة شهور فقط وليس لمدة عام كامل. وفي المقابل إعداد خطة تسويقية دقيقة تؤكد أن إدارة المشروع ستتمكن من إنجاح المشروع خلال أول ثلاثة شهور من بدأ المشروع.

بالتالي كان سيكون رأس المال المطلوب

- إيجار الشقة = 50 ألف + (4 آلاف × 3 شهور) = 62 ألف جنيه.

- 80 ألف جنيه تكلفة تهيئة من فصلين إلى 3 فصول حيث تتم تهيئة الفصول بإحضار المكونات الأساسية الضرورية.

- مرتبات الموظفات = (2000 جنيه مرتب المعلمات + 2000 مرتب العاملات +

2500 جنيه مرتب المديرة)× 3 شهور = 19500 جنيه. على أن يتم تعويض الموظفين بنسبة من الربح الإجمالي بعد مرور سنة من بدأ المشروع. - 10 آلاف جنيه مصاريف تشغيلية

بالتالي كان سيكون رأس المطلوب = 62 ألف + 80 ألف + 19500 + 10 آلاف = 172 ألف جنيه فقط.

وبالتالي لم يكن أحمد وسعيد بحاجة إلى شركاء جدد لأنهم في الأساس لديهم رأس مال أكبر، أو على الأقل سيتحاجون إلى شريك واحد لتهيئة بقية الفصول داخل الحضانة.

المشروع يشغل نفسه

حينها ستكون سعة الحضانة 30 طالب وسيكون الربح الشهري منهم = 30 × 600 = 18000 ألف جنيه.

سنفترض أن العدد (30 طفل) اكتمل من الشهر الثالث، وبدأ المشروع يشغل نفسه فعليا من نفس الشهر، وبالتالي الشهر الرابع سيقوم المشروع بسداد التالي:

- 4000 قيمة إيجار الشقة.

- 6500 قيمة مرتبات الموظفين

- 2000 مصاريف أخرى تشغيلية.

إذن المتبقي = 18000 – (4000 + 6500 + 2000) = 5500 جنيه.

الربح الحالي لن يسمح لأحمد وسعيد بتهيئة الفصلين المتبقيين؛ لذلك سيحتاجان لشريك ثالث فقط.

هذه كانت فكرة إضافية عرضها على صديقي العزيز أحمد سعد

كما ترى أخي / أختي، الموضوع طويل للغاية ولعل حالتك قد تختلف عما ذكرته في هذا الموضوع، ولكن التعليقات مفتوحة للمناقشة.

- إذا كان لديك سؤال اطرحه في التعليقات

- إذا لاحظت شيء خطأ ذكرته بالأعلى صححه لي فهذا دورك.

- إذا كنت نسيت معلومة فأذكرها أنت لنا لتعم الفائدة.

- في النهاية لا تنسى مشاركة الموضوع مع أصدقائك فلا تدري من سينتفع به ويكون لك أجرًا وثوابًا كبيرًا عند الله.

السلام عليكم

رياض الأطفال تخضع لقانون التعليم قبل المدرسي. وبالتالي للتقويم المدرسي السنوي الذي ينقسم لفصلين دراسيين بينهما إجازة قصيرة وبعدهما إجازة طويلة {نهاية السنة}.

إذن يمكن إصطحاب النقاط التالية في الدراسة{الجدوى/ عقد الشراكة}:

1_ تكون سنة الحساب المالية (8) شهور أي فصليين دراسين . يترتب على ذلك حساب الدخل من الإشتراك ومصاريف التشعيل اليومية .

2_ تكون الموازنات التقديرية والتدفقات النقدية عن فصل دراسي واحد (4) شهور.

3_ رأس المال المصرح به في عقد الشراكة ممكن أن يتطابق أو يقل عن رأس المال المسدد نقدا والمودع في حساب بنك الروضة .

4_ كل المصروفات التي تسبق تشغيل الروضة تسمى إصطلاحا : مصاريف تأسيس المشروع وتخصم من مالية المشروع بالبنك وليس الشركاء . وتستمر كذلك حتى يتستلم المشروع مبالغ حقيقية كإيرادات من الإشتراكات الشهرية للأطفال بما في ذلك رسم إضافي للترحيل ورسم آخر للكشف الطبي الأولي.

5_ يمكن تقسيم مصاريف التأسيس إلى :

أ) ممتلكات أصول ثابتة مثل التحسينات والتركيبات والديكور وألأثاث والمعدات والألعاب …الخ

ب) الإيجارات ، الأتعاب القانونية ورسوم التسجيل والترخيص …الخ

جـ) الرواتب والأجور والمصروفات الإدارية والعمومية التشغيلية الأخرى من كتب ووسائل إيضاح دراسية ومطبوعات وقرطاسية…الخ

د) خدمات المرافق العامة من كهرباء وماء وغاز وهاتف وإنترنت ورسوم بلديات ومحليات .

6_ يتم معالجة رسوم التأسيس بنظام قسط الإستهلاك الشهري {محاسبيا}؛ لماذا؟ لأنه يمثل مصروفات سنوية تدفع مرة واحدة فقط في حياة المشروع {الروضة} ، وبالتالي يوزع فقط نصيب الشهر الواحدمن السنة محل المصاريف .

7_ عند عمل قائمة الدخل الشهرية يكون الترتيب المحاسبي التالي:

الإيرادات من دخل الإشتراكات {يطرح منها)

مصروفات التشغيل من رواتب وأجور ومصاريف إدارية وعمومية والتي تتضمن نصيب الشهر من مصاريف التأسيس . ويكون الناتج هامش ربح أو خسارة.

8_ الربح هو زيادة الإيرادات عن المصروفات .والعكس يكون خسارة.

9_ بعد ذلك هناك ضريبة على الأعمال { وهي حتمية قانونا/ ويترتب عن تركها جزاء}

10_ المبلغ الباقي هو صافي الربح ؛ والذي يمكن توزيعه أو ترحيله إلى الشهر التالي.

نأسف للإطالة وإدخال بعض المصطلحات المالية الضرورية .

وعليكم السلام 🙂 أسعدني ردك أخي العزيز فهكذا يكتمل الموضوع من كافة الجوانب. جزاك الله خيرًا

كيف تتم الإدارة او ما هي مهام المدير؟

السلام عليكم و جزاكم الله كل خير عن المعلومات الكثيرة الوافية … لدي استفسار .. هل يوجد قانوناً ما يُسمى بالتنازل عن رخصة حضانة قائمة بالفعل إلا ان أصحابها متعثرين مالياً و لذلك يعرضوها للإيجار؟

عليكم السلام ورحمة الله وبركاته، وجزانا الله وإياكم خيرا

الإجابة: لا أعلم